よむ、つかう、まなぶ。

地域医療連携推進法人制度について(Q&A第2版)(令和6年3月29日事務連絡) (14 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000177753.html |

| 出典情報 | 地域医療連携推進法人制度 について(Q&A第2版)(3/29付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

【資産除去債務に関する会計基準】

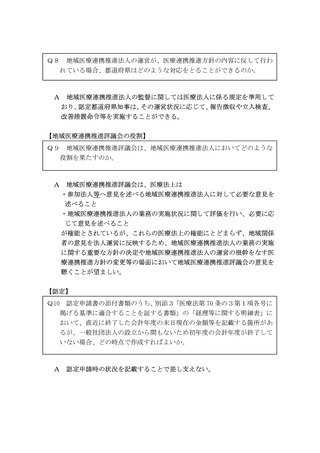

Q8 地域医療連携推進法人は、資産除去債務に関する会計基準(企業会計基

準第 18 号平成 20 年3月 31 日企業会計基準委員会)は適用されるのか。

A

企業会計では、資産除去債務を負債に計上するとともに、これに対応す

る除去費用を有形固定資産の取得原価に算入し、当該除去費用は減価償却

を通じて費用配分される会計処理が導入されている。資産除去債務に関す

る会計基準は必ずしも適用することを求められているものではないが、地

域医療連携推進法人会計基準を適用する以前から資産除去債務に関する会

計基準がすでに適用されている場合には、継続適用を否定することまで求

めるものではない。

また、資産除去債務に関する会計基準に限らず、地域医療連携推進法人

会計基準に記載のない会計基準について、適用しないことにより財務諸表

の利用者が誤解を招く恐れがある場合には、適用の必要性について監査人

と十分協議することが必要となる。

【出資に係る収益の医療連携推進業務会計への計上】

Q9 出資(医療法第 70 条の8第2項)した子会社に係る収益のうち、医療連

携推進業務会計に計上する額は、全額か、又は 50%か。

A

出資に係る収益である子会社からの配当金等は、全額を医療連携推進業

務会計に計上するものとする。

Q8 地域医療連携推進法人は、資産除去債務に関する会計基準(企業会計基

準第 18 号平成 20 年3月 31 日企業会計基準委員会)は適用されるのか。

A

企業会計では、資産除去債務を負債に計上するとともに、これに対応す

る除去費用を有形固定資産の取得原価に算入し、当該除去費用は減価償却

を通じて費用配分される会計処理が導入されている。資産除去債務に関す

る会計基準は必ずしも適用することを求められているものではないが、地

域医療連携推進法人会計基準を適用する以前から資産除去債務に関する会

計基準がすでに適用されている場合には、継続適用を否定することまで求

めるものではない。

また、資産除去債務に関する会計基準に限らず、地域医療連携推進法人

会計基準に記載のない会計基準について、適用しないことにより財務諸表

の利用者が誤解を招く恐れがある場合には、適用の必要性について監査人

と十分協議することが必要となる。

【出資に係る収益の医療連携推進業務会計への計上】

Q9 出資(医療法第 70 条の8第2項)した子会社に係る収益のうち、医療連

携推進業務会計に計上する額は、全額か、又は 50%か。

A

出資に係る収益である子会社からの配当金等は、全額を医療連携推進業

務会計に計上するものとする。