よむ、つかう、まなぶ。

令和6年第3回経済財政諮問会議 資料4ー1経済・財政一体改革の点検・検証(概要)(経済・財政一体改革推進委員会) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/0402/shiryo_04-1.pdf |

| 出典情報 | 経済財政諮問会議(令和6年第3回 4/2)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

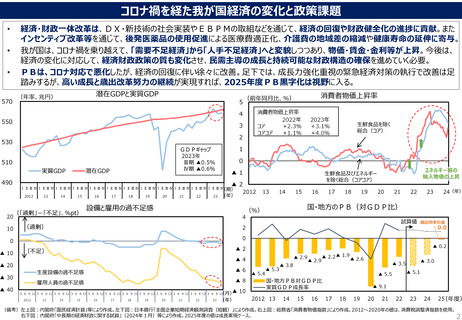

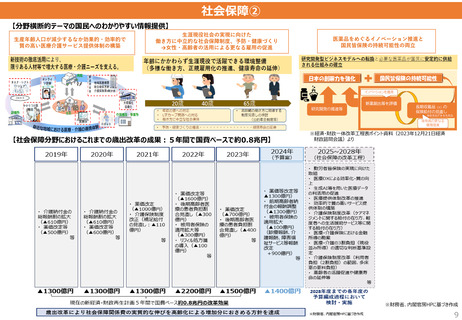

歳出効率化と2025年度PBの変化

•

•

これまで歳出の目安に沿った予算編成を着実に実施。2024年度までの歳出効率化の効果については、2021年度予算を発射

台に政府経済見通しの物価・賃金の伸び等で延伸した推計値と、「目安に沿った予算」の差分とすると、年1.6兆円程度(5兆

円程度÷3年)。これに経済への影響を加味すると、歳出効率化の収支改善効果は年1.3兆円程度。

2025年度のPB対GDP比は、2024年1月試算では▲0.2%程度。2021年7月試算からのPB変化要因は主に3つあり、①

目安に沿った歳出効率化、②追加歳出等要因(国土強靱化、防衛力強化、基金執行等、物価上昇見込みの上振れ等)、

③歳入増要因(税収見込みの上振れ)。

〇2025年度PBの当初見込みからの変化要因

▲0.2%

(▲1.1兆円)

▲0.5%

(▲2.9兆円)

①歳出効率化

+0.6%程度

(+4.0兆円程度)

現状の2025年度

PB見込み

(2024年1月試算)

②追加歳出等

要因

▲1.2%程度

(▲7.5兆円程度)

・国土強靱化

・防衛力強化

・基金執行等

・物価上昇見込

みの上振れ等

歳出面の影響

③歳入増要因

(税収見込み

の上振れ)

+0.8%程度

(+5.3兆円程度)

歳入面の影響

以前の2025年度

PB見込み

(2021年7月試算)

(備考)

1. 「中長期の経済財政に関する試算」(成長実現ケース)より作成。

2. 「①歳出効率化」は、右記BOXに基づき、年1.6兆円程度×2.5年分(2021年7月試算では、2022年度の半年分

について、2024年1月試算では、2022~2024年度について、歳出効率化を織り込んでいるため)。「②追加歳出

等」には、2021年7月試算では織り込んでいなかった防災・減災、国土強靱化計画(▲2.0兆円程度)、防衛力強

化資金を含む税外収入のうち国民経済計算上国・地方のPBの算定に含まれないもの等(▲1.5兆円程度)、2023

年度補正予算等で措置された基金執行等(▲1.2兆円程度)、2021年7月試算における物価上昇見込みからの

上振れ等(▲2.8兆円程度)の影響が含まれる。「③歳入増要因」は、2021年7月試算と2024年1月試算時との、

2025年度における税収見込みの変化が含まれる。

〇歳出効率化の効果について

2021年度の「目安に沿った予算」(国・地方)

・・・123兆円程度

2021年度予算を発射台に政府経済見通しの物価・賃金の伸び等で延伸

した推計値

・・・132兆円程度

2024年度の「目安に沿った予算」(国・地方)

歳出効率化の効果について、2024年度の上記推計値と、「目安に沿った予

算」の差分とすると、年1.6兆円程度(5兆円程度÷3年)

これに経済への影響を加味すると、収支改善効果は年1.3兆円程度

・・・127兆円程度

(備考)

1. 一般会計予算案、地方財政計画(2021年度及び2024年度)等より作成。

2. 「目安に沿った予算」について、国は、社会保障の充実等の増分、防衛力強化の財源措置分、こど

も・子育て政策強化の財源措置分、特定目的予備費等を控除しており(控除額は2021年度:

5.1兆円程度、2024年度:3.9兆円程度)、地方は、地方財政計画に基づき一般歳出の地方

負担分を集計している。

3. 政府経済見通しの物価・賃金の伸び等で機械的に延伸した推計値を計算。国・地方の社会保障

費は、高齢化要因や物価・賃金の伸び等を反映して延伸(医療の単価は、物価上昇率(消費者

物価(総合)の上昇率)と賃金上昇率(一人当たり雇用者報酬の上昇率)の平均+高度化

等(1%)で延伸。介護の単価は、物価上昇率*0.35+賃金上昇率*0.65で延伸。年金は実

際の予算額に基づく値)、国・地方の非社会保障費は、物価の伸びで延伸。

4. 経済への影響とは、歳出効率化(年1.6兆円程度)分の名目GDPが減少すると仮定し、それに伴

う税収減(年0.3兆円程度=年1.6兆円程度×税収対名目GDP比(0.2))を想定したもの。

これを加味した結果、歳出効率化による収支改善効果は、年1.3兆円程度(=年1.6兆円程度

-年0.3兆円程度)と計算される。

5. 防衛力強化やこども・子育て政策強化の財源とされている歳出改革は、歳出の目安を達成した上で

行われるため、この歳出抑制額とは重複しない。

4

•

•

これまで歳出の目安に沿った予算編成を着実に実施。2024年度までの歳出効率化の効果については、2021年度予算を発射

台に政府経済見通しの物価・賃金の伸び等で延伸した推計値と、「目安に沿った予算」の差分とすると、年1.6兆円程度(5兆

円程度÷3年)。これに経済への影響を加味すると、歳出効率化の収支改善効果は年1.3兆円程度。

2025年度のPB対GDP比は、2024年1月試算では▲0.2%程度。2021年7月試算からのPB変化要因は主に3つあり、①

目安に沿った歳出効率化、②追加歳出等要因(国土強靱化、防衛力強化、基金執行等、物価上昇見込みの上振れ等)、

③歳入増要因(税収見込みの上振れ)。

〇2025年度PBの当初見込みからの変化要因

▲0.2%

(▲1.1兆円)

▲0.5%

(▲2.9兆円)

①歳出効率化

+0.6%程度

(+4.0兆円程度)

現状の2025年度

PB見込み

(2024年1月試算)

②追加歳出等

要因

▲1.2%程度

(▲7.5兆円程度)

・国土強靱化

・防衛力強化

・基金執行等

・物価上昇見込

みの上振れ等

歳出面の影響

③歳入増要因

(税収見込み

の上振れ)

+0.8%程度

(+5.3兆円程度)

歳入面の影響

以前の2025年度

PB見込み

(2021年7月試算)

(備考)

1. 「中長期の経済財政に関する試算」(成長実現ケース)より作成。

2. 「①歳出効率化」は、右記BOXに基づき、年1.6兆円程度×2.5年分(2021年7月試算では、2022年度の半年分

について、2024年1月試算では、2022~2024年度について、歳出効率化を織り込んでいるため)。「②追加歳出

等」には、2021年7月試算では織り込んでいなかった防災・減災、国土強靱化計画(▲2.0兆円程度)、防衛力強

化資金を含む税外収入のうち国民経済計算上国・地方のPBの算定に含まれないもの等(▲1.5兆円程度)、2023

年度補正予算等で措置された基金執行等(▲1.2兆円程度)、2021年7月試算における物価上昇見込みからの

上振れ等(▲2.8兆円程度)の影響が含まれる。「③歳入増要因」は、2021年7月試算と2024年1月試算時との、

2025年度における税収見込みの変化が含まれる。

〇歳出効率化の効果について

2021年度の「目安に沿った予算」(国・地方)

・・・123兆円程度

2021年度予算を発射台に政府経済見通しの物価・賃金の伸び等で延伸

した推計値

・・・132兆円程度

2024年度の「目安に沿った予算」(国・地方)

歳出効率化の効果について、2024年度の上記推計値と、「目安に沿った予

算」の差分とすると、年1.6兆円程度(5兆円程度÷3年)

これに経済への影響を加味すると、収支改善効果は年1.3兆円程度

・・・127兆円程度

(備考)

1. 一般会計予算案、地方財政計画(2021年度及び2024年度)等より作成。

2. 「目安に沿った予算」について、国は、社会保障の充実等の増分、防衛力強化の財源措置分、こど

も・子育て政策強化の財源措置分、特定目的予備費等を控除しており(控除額は2021年度:

5.1兆円程度、2024年度:3.9兆円程度)、地方は、地方財政計画に基づき一般歳出の地方

負担分を集計している。

3. 政府経済見通しの物価・賃金の伸び等で機械的に延伸した推計値を計算。国・地方の社会保障

費は、高齢化要因や物価・賃金の伸び等を反映して延伸(医療の単価は、物価上昇率(消費者

物価(総合)の上昇率)と賃金上昇率(一人当たり雇用者報酬の上昇率)の平均+高度化

等(1%)で延伸。介護の単価は、物価上昇率*0.35+賃金上昇率*0.65で延伸。年金は実

際の予算額に基づく値)、国・地方の非社会保障費は、物価の伸びで延伸。

4. 経済への影響とは、歳出効率化(年1.6兆円程度)分の名目GDPが減少すると仮定し、それに伴

う税収減(年0.3兆円程度=年1.6兆円程度×税収対名目GDP比(0.2))を想定したもの。

これを加味した結果、歳出効率化による収支改善効果は、年1.3兆円程度(=年1.6兆円程度

-年0.3兆円程度)と計算される。

5. 防衛力強化やこども・子育て政策強化の財源とされている歳出改革は、歳出の目安を達成した上で

行われるため、この歳出抑制額とは重複しない。

4