よむ、つかう、まなぶ。

財政総論(参考資料) (11 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241016zaiseia.html |

| 出典情報 | 財政制度分科会(10/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

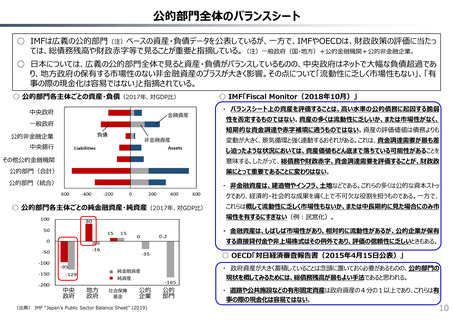

公的部門全体のバランスシート

○ IMFは広義の公的部門(注)ベースの資産・負債データを公表しているが、一方で、IMFやOECDは、財政政策の評価に当たっ

ては、総債務残高や財政赤字等で見ることが重要と指摘している。(注)一般政府(国・地方)+公的金融機関+公的非金融企業。

○ 日本については、広義の公的部門全体で見ると資産・負債がバランスしているものの、中央政府はネットで大幅な負債超過であ

り、地方政府の保有する市場性のない非金融資産のプラスが大きく影響。その点について「流動性に乏しく市場性もない」、「有

事の際の現金化は容易ではない」と指摘されている。

○ 公的部門各主体ごとの資産・負債(2017年、対GDP比)

中央政府

金融資産

一般政府

・ バランスシート上の資産を評価することは、高い水準の公的債務に起因する脆弱

性を否定するものではない。資産の多くは流動性に乏しいか、または市場性がなく、

短期的な資金調達や赤字補填に適うものではない。資産の評価価値は債務よりも

負債

公的非金融企業

○ IMF「Fiscal Monitor(2018年10月)」

非金融資産

中央銀行

変動が大きく、景気循環と強く連動するおそれがある。これは、資金調達需要が最も差

し迫ったような状況においては、資産価値もどん底まで落ちている可能性があることを

その他公的金融機関

意味する。したがって、総債務や財政赤字、資金調達需要を評価することが、財政政

公的部門(合計)

策にとって重要であることに変わりはない。

公的部門(統合)

・ 非金融資産は、建造物やインフラ、土地などである。これらの多くは公的な資本ストッ

クであり、経済的・社会的な成果を導く上で不可欠な役割を担うものである。一方で、

○ 公的部門各主体ごとの純金融資産・純資産(2017年、対GDP比)

これらは概して流動性に乏しく市場性もないか、または中⾧期的に見た場合にのみ市

場性を有するにすぎない(例:民営化)。

・ 金融資産は、しばしば市場性があり、相対的に流動性があるが、公的企業が保有

する直接貸付金や非上場株式はその例外であり、評価の信頼性に乏しいときもある。

○ OECD「対日経済審査報告書(2015年4月15日公表)」

純金融資産

■Net

Financial Worth

■Net

Worth

純資産

中央

政府

地方

政府

社会保障

基金

公的

企業

(出典) IMF “Japan’s Public Sector Balance Sheet” (2019)

公的

部門

・ 政府資産が大きく蓄積していることは念頭に置いておく必要があるものの、公的部門の

現状を概してみるためには、総債務残高が最もよい手法であると思われる。

・ 道路や公共施設などの有形固定資産は政府資産の4分の1以上であり、これらは有

事の際の現金化は容易ではない。

10

○ IMFは広義の公的部門(注)ベースの資産・負債データを公表しているが、一方で、IMFやOECDは、財政政策の評価に当たっ

ては、総債務残高や財政赤字等で見ることが重要と指摘している。(注)一般政府(国・地方)+公的金融機関+公的非金融企業。

○ 日本については、広義の公的部門全体で見ると資産・負債がバランスしているものの、中央政府はネットで大幅な負債超過であ

り、地方政府の保有する市場性のない非金融資産のプラスが大きく影響。その点について「流動性に乏しく市場性もない」、「有

事の際の現金化は容易ではない」と指摘されている。

○ 公的部門各主体ごとの資産・負債(2017年、対GDP比)

中央政府

金融資産

一般政府

・ バランスシート上の資産を評価することは、高い水準の公的債務に起因する脆弱

性を否定するものではない。資産の多くは流動性に乏しいか、または市場性がなく、

短期的な資金調達や赤字補填に適うものではない。資産の評価価値は債務よりも

負債

公的非金融企業

○ IMF「Fiscal Monitor(2018年10月)」

非金融資産

中央銀行

変動が大きく、景気循環と強く連動するおそれがある。これは、資金調達需要が最も差

し迫ったような状況においては、資産価値もどん底まで落ちている可能性があることを

その他公的金融機関

意味する。したがって、総債務や財政赤字、資金調達需要を評価することが、財政政

公的部門(合計)

策にとって重要であることに変わりはない。

公的部門(統合)

・ 非金融資産は、建造物やインフラ、土地などである。これらの多くは公的な資本ストッ

クであり、経済的・社会的な成果を導く上で不可欠な役割を担うものである。一方で、

○ 公的部門各主体ごとの純金融資産・純資産(2017年、対GDP比)

これらは概して流動性に乏しく市場性もないか、または中⾧期的に見た場合にのみ市

場性を有するにすぎない(例:民営化)。

・ 金融資産は、しばしば市場性があり、相対的に流動性があるが、公的企業が保有

する直接貸付金や非上場株式はその例外であり、評価の信頼性に乏しいときもある。

○ OECD「対日経済審査報告書(2015年4月15日公表)」

純金融資産

■Net

Financial Worth

■Net

Worth

純資産

中央

政府

地方

政府

社会保障

基金

公的

企業

(出典) IMF “Japan’s Public Sector Balance Sheet” (2019)

公的

部門

・ 政府資産が大きく蓄積していることは念頭に置いておく必要があるものの、公的部門の

現状を概してみるためには、総債務残高が最もよい手法であると思われる。

・ 道路や公共施設などの有形固定資産は政府資産の4分の1以上であり、これらは有

事の際の現金化は容易ではない。

10