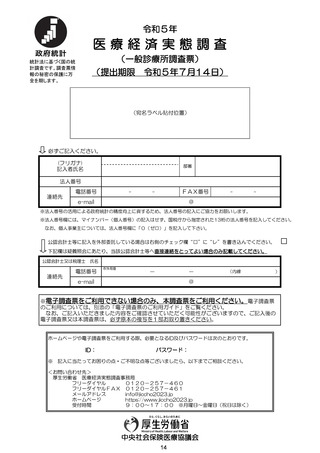

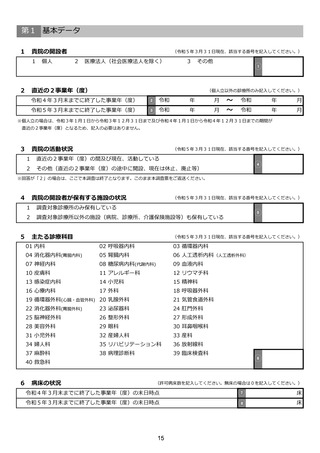

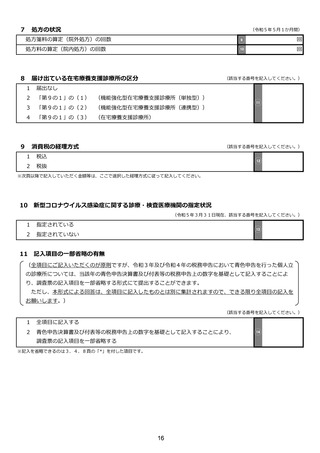

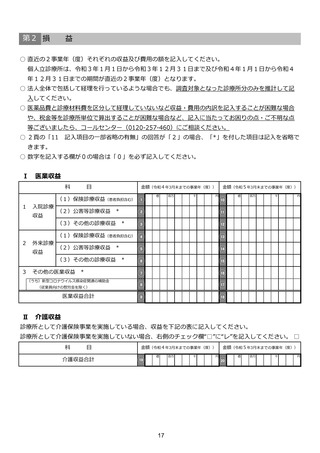

よむ、つかう、まなぶ。

実-1参考3 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_44825.html |

| 出典情報 | 中央社会保険医療協議会 調査実施小委員会(第59回 11/6)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

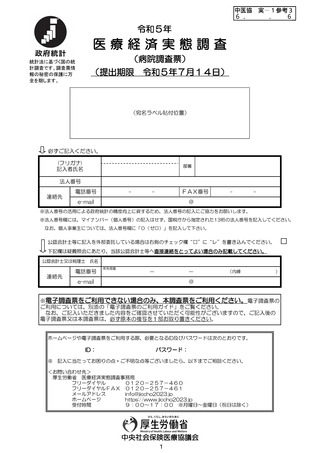

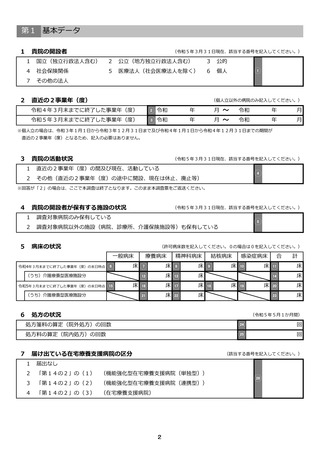

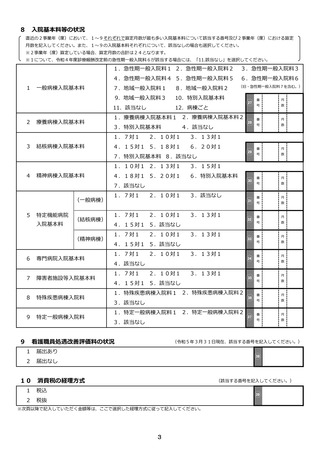

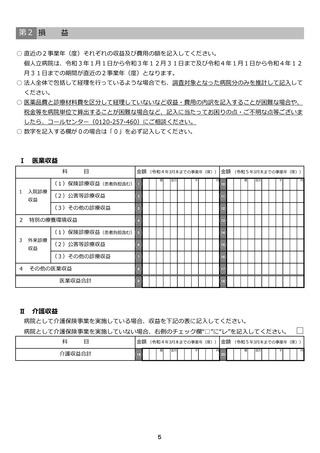

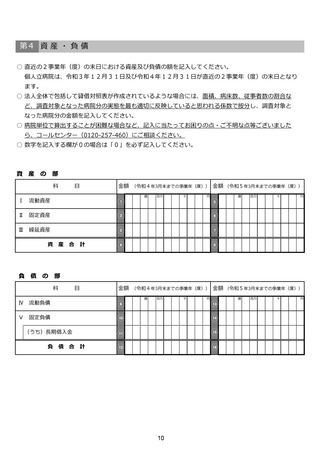

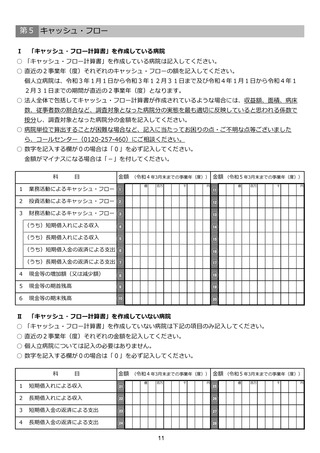

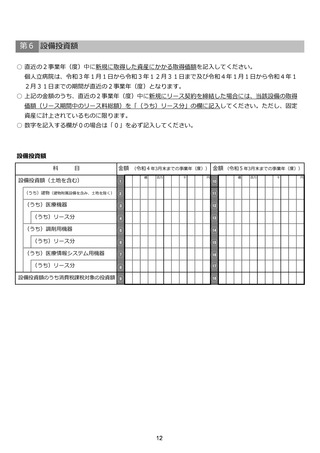

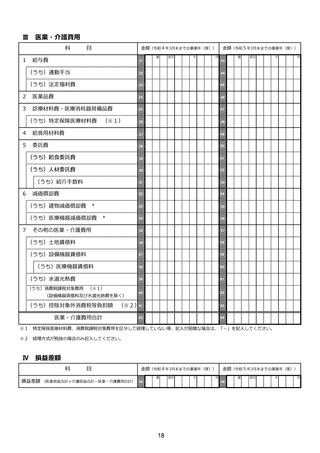

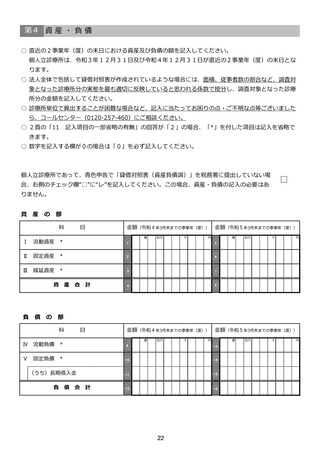

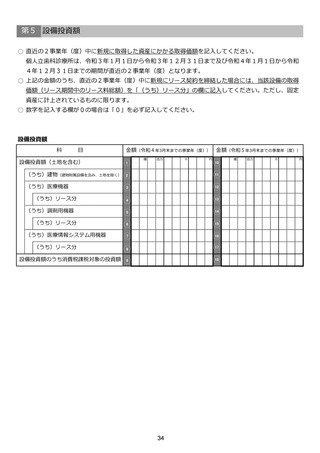

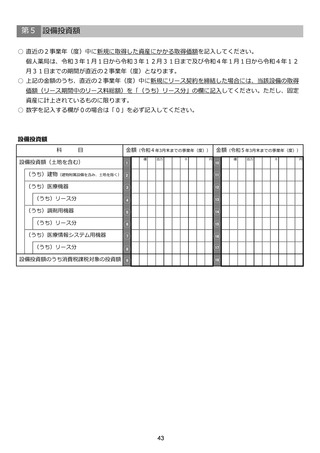

第6 設備投資額

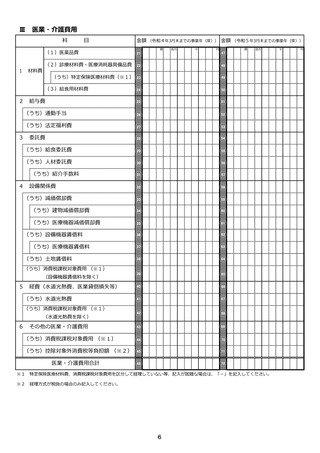

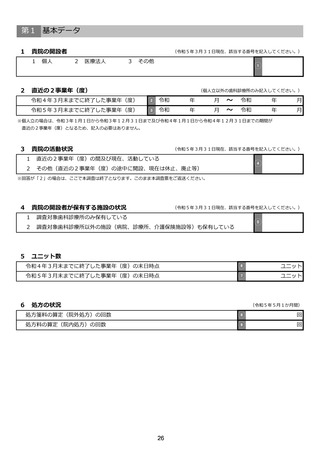

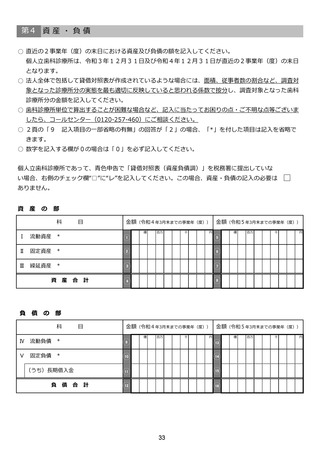

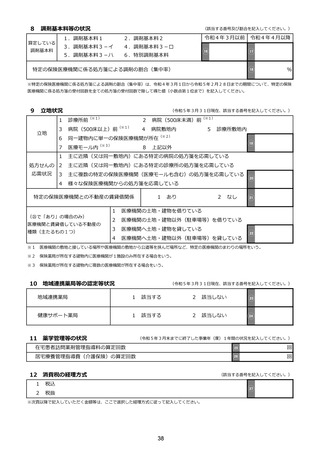

○ 直近の2事業年(度)中に新規に取得した資産にかかる取得価額を記入してください。

個人立病院は、令和3年1月1日から令和3年12月31日まで及び令和4年1月1日から令和4年1

2月31日までの期間が直近の2事業年(度)となります。

○ 上記の金額のうち、直近の2事業年(度)中に新規にリース契約を締結した場合には、当該設備の取得

価額(リース期間中のリース料総額)を「(うち)リース分」の欄に記入してください。ただし、固定

資産に計上されているものに限ります。

○ 数字を記入する欄が0の場合は「0」を必ず記入してください。

設備投資額

科

目

設備投資額(土地を含む)

金額 (令和4年3月末までの事業年(度)) 金額 (令和5年3月末までの事業年(度))

億

百万

千

円

億

1

10

(うち)建物(建物附属設備を含み、土地を除く)

2

11

(うち)医療機器

3

12

(うち)リース分

4

13

(うち)調剤用機器

5

14

(うち)リース分

6

15

7

16

8

17

9

18

(うち)医療情報システム用機器

(うち)リース分

設備投資額のうち消費税課税対象の投資額

12

百万

千

円

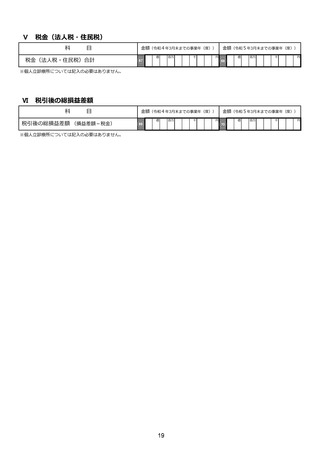

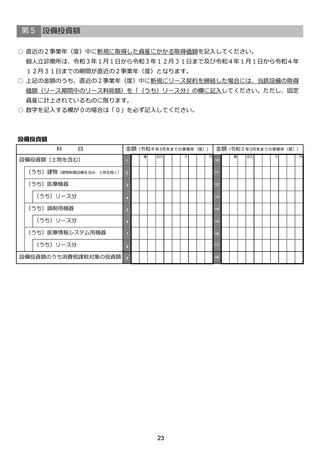

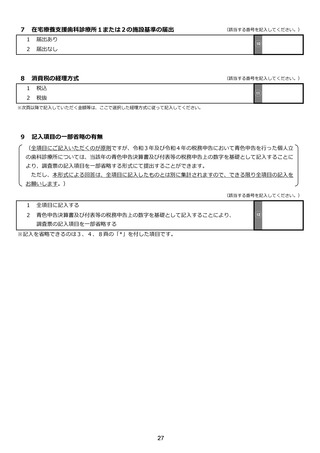

○ 直近の2事業年(度)中に新規に取得した資産にかかる取得価額を記入してください。

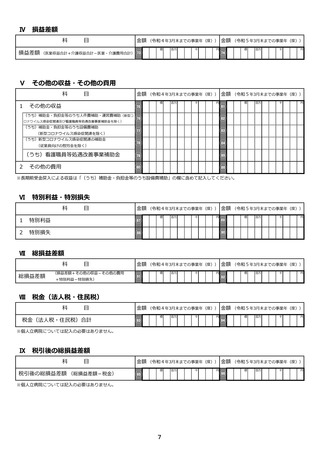

個人立病院は、令和3年1月1日から令和3年12月31日まで及び令和4年1月1日から令和4年1

2月31日までの期間が直近の2事業年(度)となります。

○ 上記の金額のうち、直近の2事業年(度)中に新規にリース契約を締結した場合には、当該設備の取得

価額(リース期間中のリース料総額)を「(うち)リース分」の欄に記入してください。ただし、固定

資産に計上されているものに限ります。

○ 数字を記入する欄が0の場合は「0」を必ず記入してください。

設備投資額

科

目

設備投資額(土地を含む)

金額 (令和4年3月末までの事業年(度)) 金額 (令和5年3月末までの事業年(度))

億

百万

千

円

億

1

10

(うち)建物(建物附属設備を含み、土地を除く)

2

11

(うち)医療機器

3

12

(うち)リース分

4

13

(うち)調剤用機器

5

14

(うち)リース分

6

15

7

16

8

17

9

18

(うち)医療情報システム用機器

(うち)リース分

設備投資額のうち消費税課税対象の投資額

12

百万

千

円