よむ、つかう、まなぶ。

参考資料1 独立行政法人の目標の策定に関する指針 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_46440.html |

| 出典情報 | 国立研究開発法人審議会 国立健康危機管理研究機構評価準備部会(第2回 12/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

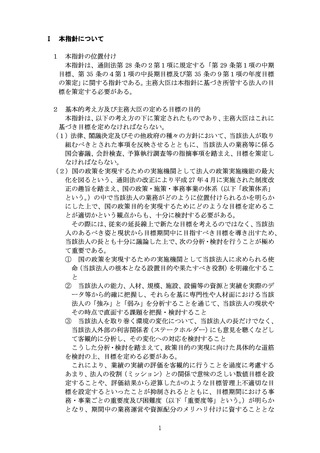

ては、個別の連携対象まで明示する。

(4)上記(1)から(3)までに従うとともに、別途総務省行政管理局長が

示す「目標策定の際に考慮すべき視点」に十分配慮して目標を定める。ま

た、別途同局長が示す記載例を参照する。

(5)中期目標管理法人が行う研究開発の業務についての目標を定める場合

には、国立研究開発法人の「研究開発の成果の最大化その他の業務の質の

向上に関する事項」の規定を準用する。

5

通則法第 29 条第2項第3号「業務運営の効率化に関する事項」における

目標の立て方について

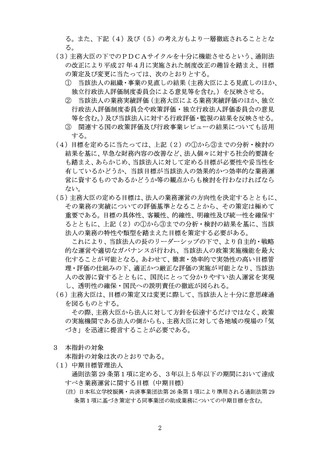

(1)業務運営の効率化に関する事項については、各法人の事務・事業の実態

やこれまでの効率化努力等を踏まえ、画一的で硬直的な目標ではなく、当

該法人の特性及び事業等の内容に応じて適切な目標を策定する。その際、

上記Ⅱの3(2)のとおり、施設あるいは事業部の単位で目標を策定する

ことも可能である。また、組織・事業の見直しや閣議決定等の政府方針を

踏まえ、原則として定量的な目標を策定するとともに、基準となる実績値

等についても記載する。

(注)やむを得ず定性的な目標を定める場合には、関連した定量的な指標及び当該

指標の達成水準を具体的かつ明確に定める。

(2)業務の特性に応じ財務データに基づく分析手法(企業会計における財務

分析、経年比較による趨勢分析等)を活用した評価を行うことを念頭に置

いて目標を策定する。

中期目標の期間中に業務の改廃や増減があった場合には、本事項に適

切に反映する。

(3)以上の考え方に基づき、具体的には、次の事項について定める。

① 業務改善の取組に関する目標

ⅰ 当該法人の業務量の増減も踏まえ、組織体制の見直しや事務所等

の統合、調達方法の見直し、人件費管理の適正化など、業務の改善に

向けた取組について具体的かつ明確に定めるとともに、当該取組の

結果削減等がなされる経費等(一般管理費や事業経費)についても、

目標を定める。なお、業務量が増加したことだけをもって経費の増加

につなげることのないよう留意する。

ⅱ 経費に関する数値目標として、例えば次のようなものが考えられ

る。

・ 当該法人の経費総額

・ 当該法人の経費項目ごとの総額

・ 当該法人の提供する財・サービス1単位に要する経費

・ 当該法人の調達する財・サービス1単位当たりの単価

数値目標で用いる「計数」として、例えば次のようなものが考えら

れる。

・ 前年度比

・ 中期目標期間中の総額

10

(4)上記(1)から(3)までに従うとともに、別途総務省行政管理局長が

示す「目標策定の際に考慮すべき視点」に十分配慮して目標を定める。ま

た、別途同局長が示す記載例を参照する。

(5)中期目標管理法人が行う研究開発の業務についての目標を定める場合

には、国立研究開発法人の「研究開発の成果の最大化その他の業務の質の

向上に関する事項」の規定を準用する。

5

通則法第 29 条第2項第3号「業務運営の効率化に関する事項」における

目標の立て方について

(1)業務運営の効率化に関する事項については、各法人の事務・事業の実態

やこれまでの効率化努力等を踏まえ、画一的で硬直的な目標ではなく、当

該法人の特性及び事業等の内容に応じて適切な目標を策定する。その際、

上記Ⅱの3(2)のとおり、施設あるいは事業部の単位で目標を策定する

ことも可能である。また、組織・事業の見直しや閣議決定等の政府方針を

踏まえ、原則として定量的な目標を策定するとともに、基準となる実績値

等についても記載する。

(注)やむを得ず定性的な目標を定める場合には、関連した定量的な指標及び当該

指標の達成水準を具体的かつ明確に定める。

(2)業務の特性に応じ財務データに基づく分析手法(企業会計における財務

分析、経年比較による趨勢分析等)を活用した評価を行うことを念頭に置

いて目標を策定する。

中期目標の期間中に業務の改廃や増減があった場合には、本事項に適

切に反映する。

(3)以上の考え方に基づき、具体的には、次の事項について定める。

① 業務改善の取組に関する目標

ⅰ 当該法人の業務量の増減も踏まえ、組織体制の見直しや事務所等

の統合、調達方法の見直し、人件費管理の適正化など、業務の改善に

向けた取組について具体的かつ明確に定めるとともに、当該取組の

結果削減等がなされる経費等(一般管理費や事業経費)についても、

目標を定める。なお、業務量が増加したことだけをもって経費の増加

につなげることのないよう留意する。

ⅱ 経費に関する数値目標として、例えば次のようなものが考えられ

る。

・ 当該法人の経費総額

・ 当該法人の経費項目ごとの総額

・ 当該法人の提供する財・サービス1単位に要する経費

・ 当該法人の調達する財・サービス1単位当たりの単価

数値目標で用いる「計数」として、例えば次のようなものが考えら

れる。

・ 前年度比

・ 中期目標期間中の総額

10