よむ、つかう、まなぶ。

【資料6】薬事分科会審議参加規程、審議参加に関する確認事項 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_30459.html |

| 出典情報 | 薬事・食品衛生審議会 薬事分科会(令和4年度第7回 1/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

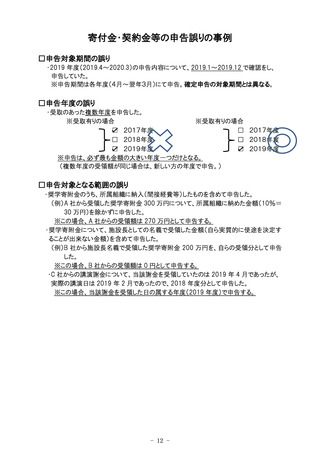

寄付金・契約金等の申告誤りの事例

□申告対象期間の誤り

・2019 年度(2019.4~2020.3)の申告内容について、2019.1~2019.12 で確認をし、

申告していた。

※申告期間は各年度(4月~翌年3月)にて申告。確定申告の対象期間とは異なる。

□申告年度の誤り

・受取のあった複数年度を申告した。

※受取有りの場合

※受取有りの場合

☑ 2017年度

□ 2017年度

□ 2018年度

□ 2018年度

☑ 2019年度

☑ 2019年度

※申告は、必ず最も金額の大きい年度一つだけとなる。

(複数年度の受領額が同じ場合は、新しい方の年度で申告。)

□申告対象となる範囲の誤り

・奨学寄附金のうち、所属組織に納入(間接経費等)したものを含めて申告した。

(例)A 社から受領した奨学寄附金 300 万円について、所属組織に納めた金額(10%=

30 万円)を除かずに申告した。

※この場合、A 社からの受領額は 270 万円として申告する。

・奨学寄附金について、施設長としての名義で受領した金額(自ら実質的に使途を決定す

ることが出来ない金額)を含めて申告した。

(例)B 社から施設長名義で受領した奨学寄附金 200 万円を、自らの受領分として申告

した。

※この場合、B 社からの受領額は 0 円として申告する。

・C 社からの講演謝金について、当該謝金を受領していたのは 2019 年 4 月であったが、

実際の講演日は 2019 年 2 月であったので、2018 年度分として申告した。

※この場合、当該謝金を受領した日の属する年度(2019 年度)で申告する。

- 12 -

□申告対象期間の誤り

・2019 年度(2019.4~2020.3)の申告内容について、2019.1~2019.12 で確認をし、

申告していた。

※申告期間は各年度(4月~翌年3月)にて申告。確定申告の対象期間とは異なる。

□申告年度の誤り

・受取のあった複数年度を申告した。

※受取有りの場合

※受取有りの場合

☑ 2017年度

□ 2017年度

□ 2018年度

□ 2018年度

☑ 2019年度

☑ 2019年度

※申告は、必ず最も金額の大きい年度一つだけとなる。

(複数年度の受領額が同じ場合は、新しい方の年度で申告。)

□申告対象となる範囲の誤り

・奨学寄附金のうち、所属組織に納入(間接経費等)したものを含めて申告した。

(例)A 社から受領した奨学寄附金 300 万円について、所属組織に納めた金額(10%=

30 万円)を除かずに申告した。

※この場合、A 社からの受領額は 270 万円として申告する。

・奨学寄附金について、施設長としての名義で受領した金額(自ら実質的に使途を決定す

ることが出来ない金額)を含めて申告した。

(例)B 社から施設長名義で受領した奨学寄附金 200 万円を、自らの受領分として申告

した。

※この場合、B 社からの受領額は 0 円として申告する。

・C 社からの講演謝金について、当該謝金を受領していたのは 2019 年 4 月であったが、

実際の講演日は 2019 年 2 月であったので、2018 年度分として申告した。

※この場合、当該謝金を受領した日の属する年度(2019 年度)で申告する。

- 12 -