よむ、つかう、まなぶ。

【資料6】薬事分科会審議参加規程、審議参加に関する確認事項 (9 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_30459.html |

| 出典情報 | 薬事・食品衛生審議会 薬事分科会(令和4年度第7回 1/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

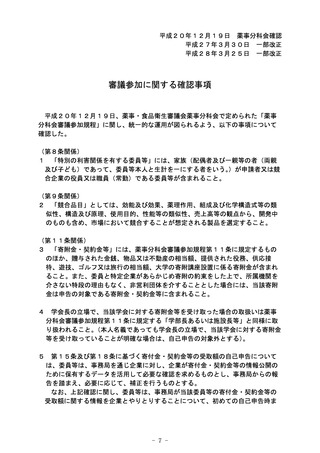

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

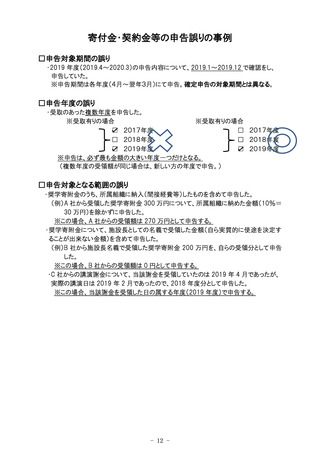

薬事分科会における寄附金・契約金等受取(割当て)額申告書(例)

企業(製造販売業者及び競合企業)からの寄附金・契約金等の受取(割当て)について、下

記の記入要領に基づき受取(割当て)額を把握のうえ、別紙利益相反回答表の該当部分に

ご記入いただき返送方よろしくお願いします。

令和

年

月

日開催の○×部会での審議事項に関係する品目及び企業

議題1 ○○○の承認の可否について

申請企業

競合企業

競合企業

競合企業

(審議品目

(競合品目

(競合品目

(競合品目

)

)

)

)

議題2 ×××の承認の可否について

申請企業

競合企業

競合企業

競合企業

(審議品目

(競合品目

(競合品目

(競合品目

)

)

)

)

議題3 △△△基準の全面改正について

影響を受ける企業 _____

影響を受ける企業 _____

影響を受ける企業 _____

(記 入 要 領)

1.

委員等(家族を含む)に対する「寄附金・契約金等」には、コンサルタント料・指導料、特許権・特許権

使用料・商標権による報酬、講演・原稿執筆その他これに類する行為による報酬、委員が実質的に使

途を決定し得る寄附金・研究契約金(実際に割り当てられた額とする。なお、教育研究の奨励を目的とし

て大学等に寄附されるいわゆる奨学寄附金も含む。)を含む。

なお、①当該年度においては、保有している当該企業の株式の株式価値(申告時点)も金額の計算に

含めるものとする。

②実質的に、委員個人宛の寄附金・契約金等とみなせる範囲を報告対象とし、本人名義であっても学

部長あるいは施設長等の立場で、学部や施設などの組織に対する寄附金・契約金等を受け取っている

ことが明確なものは除く。

③最も受取額の多い年度について回答する。

2.

申告対象期間は、当該品目の審議が行われる審議会開催日の年度を含め過去3年度分とする。

(最も受取額の多い年度について回答し、その該当する年度一つだけにチェックする。)

複数年度で同じ受取額であった場合、最も新しい年度一つだけチェックする。

3.

競合企業については、申請企業から申出があったものである。その妥当性については部会等において

検討することとなるので、変更があり得ることについてご承知おき願いたい。

- 9 -

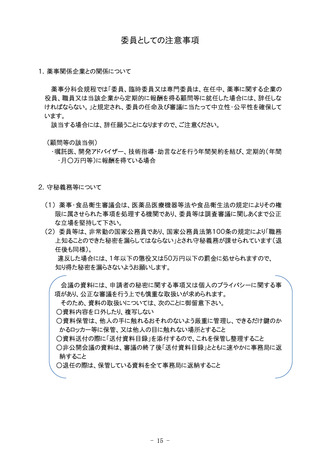

企業(製造販売業者及び競合企業)からの寄附金・契約金等の受取(割当て)について、下

記の記入要領に基づき受取(割当て)額を把握のうえ、別紙利益相反回答表の該当部分に

ご記入いただき返送方よろしくお願いします。

令和

年

月

日開催の○×部会での審議事項に関係する品目及び企業

議題1 ○○○の承認の可否について

申請企業

競合企業

競合企業

競合企業

(審議品目

(競合品目

(競合品目

(競合品目

)

)

)

)

議題2 ×××の承認の可否について

申請企業

競合企業

競合企業

競合企業

(審議品目

(競合品目

(競合品目

(競合品目

)

)

)

)

議題3 △△△基準の全面改正について

影響を受ける企業 _____

影響を受ける企業 _____

影響を受ける企業 _____

(記 入 要 領)

1.

委員等(家族を含む)に対する「寄附金・契約金等」には、コンサルタント料・指導料、特許権・特許権

使用料・商標権による報酬、講演・原稿執筆その他これに類する行為による報酬、委員が実質的に使

途を決定し得る寄附金・研究契約金(実際に割り当てられた額とする。なお、教育研究の奨励を目的とし

て大学等に寄附されるいわゆる奨学寄附金も含む。)を含む。

なお、①当該年度においては、保有している当該企業の株式の株式価値(申告時点)も金額の計算に

含めるものとする。

②実質的に、委員個人宛の寄附金・契約金等とみなせる範囲を報告対象とし、本人名義であっても学

部長あるいは施設長等の立場で、学部や施設などの組織に対する寄附金・契約金等を受け取っている

ことが明確なものは除く。

③最も受取額の多い年度について回答する。

2.

申告対象期間は、当該品目の審議が行われる審議会開催日の年度を含め過去3年度分とする。

(最も受取額の多い年度について回答し、その該当する年度一つだけにチェックする。)

複数年度で同じ受取額であった場合、最も新しい年度一つだけチェックする。

3.

競合企業については、申請企業から申出があったものである。その妥当性については部会等において

検討することとなるので、変更があり得ることについてご承知おき願いたい。

- 9 -