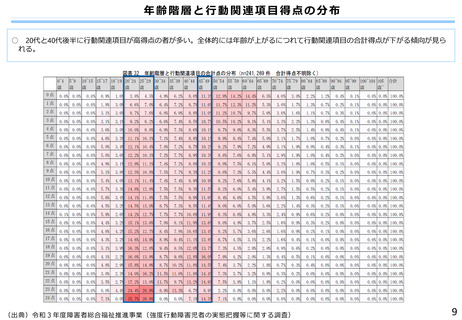

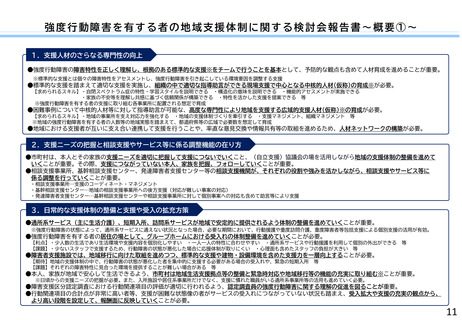

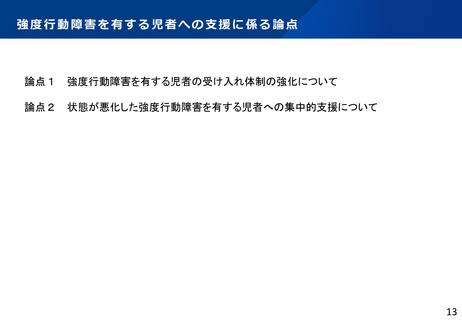

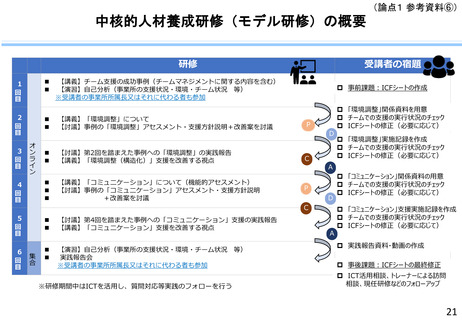

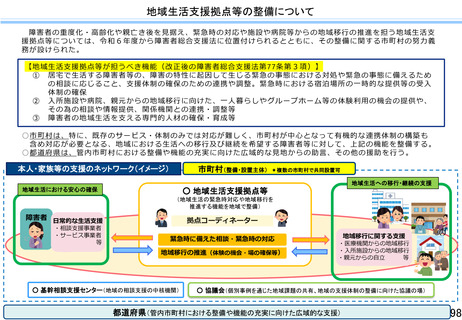

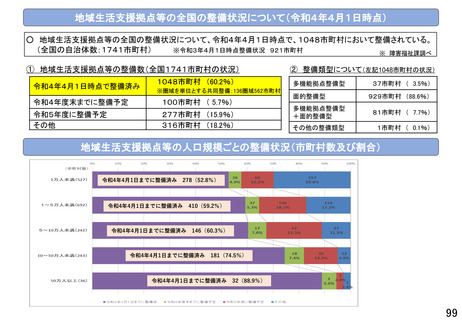

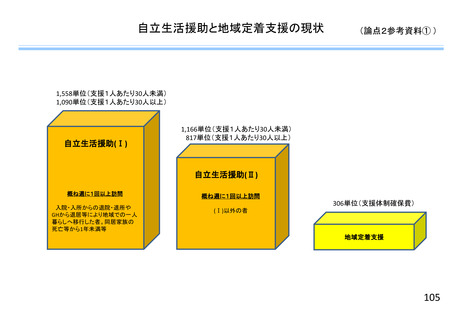

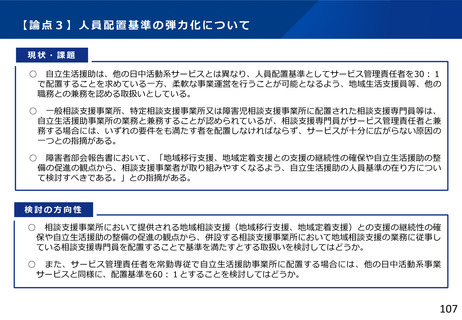

よむ、つかう、まなぶ。

参考資料4 第40回障害福祉サービス等報酬改定検討チーム資料 (76 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_36435.html |

| 出典情報 | 社会保障審議会 障害者部会(第138回 11/20)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

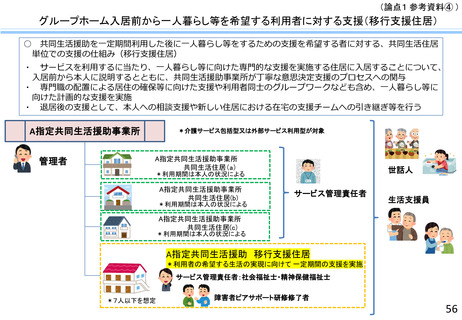

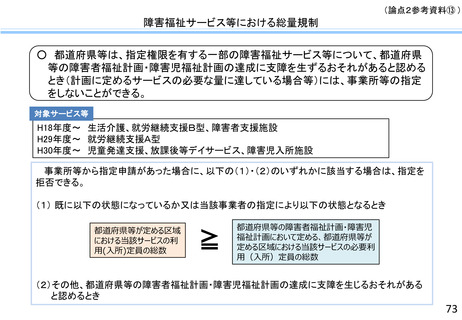

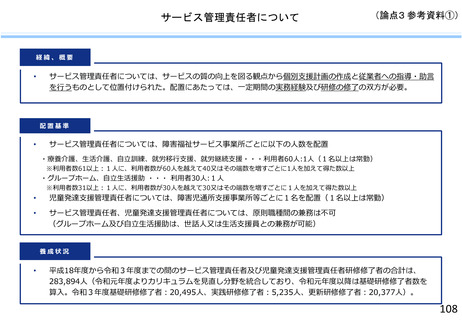

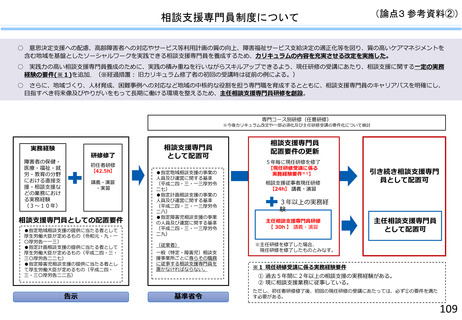

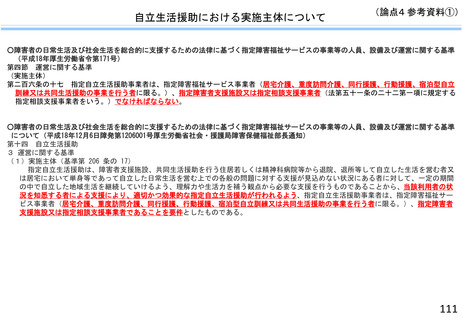

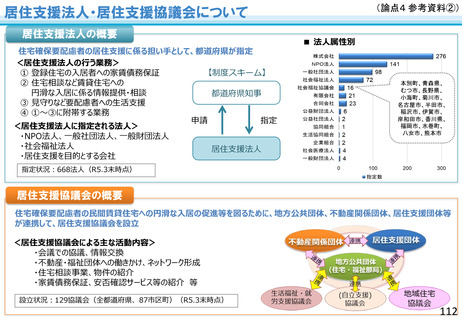

【論点3】共同生活援助における食材料費の取扱いについて

現状・課題

○ 今般、共同生活援助を運営する事業者が利用者から食材料費を過大に徴収している事案について、報道が

なされた。

○ 共同生活援助事業者は、指定基準において利用者から食材料費を徴収できる旨を規定するとともに、あら

かじめ、サービス(食事等)の内容や費用について説明を行い、利用者の同意を得なければならないこと、

運営規程に利用者から徴収する食材料費の額を定めなければならないこととしている。

○ 事業者が、利用者から徴収した食材料費について利用者のために適切に支出しないまま、残額を他の費目

に流用することや事業者収益とすることについては、共同生活援助の指定基準への違反に該当するとともに、

障害者虐待防止法の経済的虐待に該当する可能性がある。これらの状況を受け、令和5年10月20日付で、

共同生活援助における食材料費の取扱いについて共同生活援助事業所に対して改めて周知徹底を図るよう、

各都道府県・市町村に対し、事務連絡を発出した。

検討の方向性

○ 同様の事案の再発を防止し、共同生活援助における食材料費に関して一層の透明性を確保する観点から、

共同生活援助事業者において整備が義務付けられている会計に関する諸記録として、利用者から徴収した食材

料費にかかる記録が含まれることや、食材料費として徴収した額については適切に管理すべき旨を改めて明示

してはどうか。また、実費を徴収できることとしている他の費用(光熱水費、日用品費等)についても、同様

の対応をしてはどうか。

76

現状・課題

○ 今般、共同生活援助を運営する事業者が利用者から食材料費を過大に徴収している事案について、報道が

なされた。

○ 共同生活援助事業者は、指定基準において利用者から食材料費を徴収できる旨を規定するとともに、あら

かじめ、サービス(食事等)の内容や費用について説明を行い、利用者の同意を得なければならないこと、

運営規程に利用者から徴収する食材料費の額を定めなければならないこととしている。

○ 事業者が、利用者から徴収した食材料費について利用者のために適切に支出しないまま、残額を他の費目

に流用することや事業者収益とすることについては、共同生活援助の指定基準への違反に該当するとともに、

障害者虐待防止法の経済的虐待に該当する可能性がある。これらの状況を受け、令和5年10月20日付で、

共同生活援助における食材料費の取扱いについて共同生活援助事業所に対して改めて周知徹底を図るよう、

各都道府県・市町村に対し、事務連絡を発出した。

検討の方向性

○ 同様の事案の再発を防止し、共同生活援助における食材料費に関して一層の透明性を確保する観点から、

共同生活援助事業者において整備が義務付けられている会計に関する諸記録として、利用者から徴収した食材

料費にかかる記録が含まれることや、食材料費として徴収した額については適切に管理すべき旨を改めて明示

してはどうか。また、実費を徴収できることとしている他の費用(光熱水費、日用品費等)についても、同様

の対応をしてはどうか。

76