よむ、つかう、まなぶ。

参考資料7 令和5年11月1日財政制度等審議会財政制度分科会提出資料 (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_36435.html |

| 出典情報 | 社会保障審議会 障害者部会(第138回 11/20)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

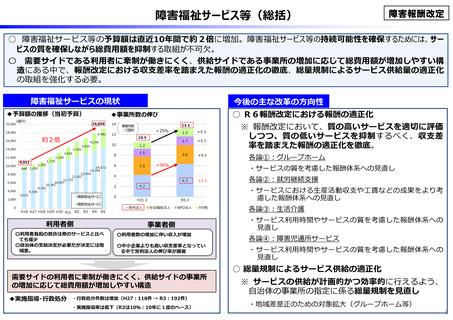

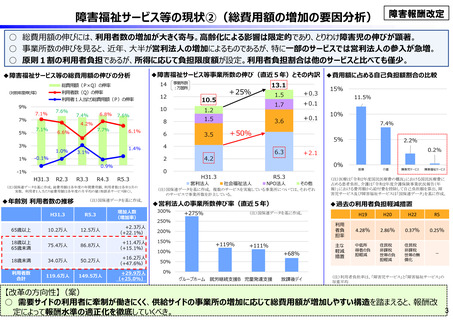

各論②:就労継続支援B型(工賃向上の取組の評価)

障害報酬改定

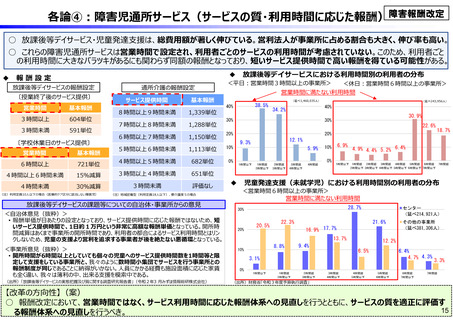

○ 就労継続支援B型(利用者と雇用契約を結ばず工賃支払い)は、営利法人の伸び率が高く、直近5年間で2倍に増加している。

○ 就労継続支援B型は、基本的に工賃向上の取組を評価する報酬体系となっているが、平均工賃区分別の事業所の内訳を見ると、

低工賃が全体の5割強を占めており、さらに、足下では1万円未満の工賃区分の事業所が大きく増加している。

○ 就労継続支援B型全体を見ると、前回報酬改定後に収支差率が伸びているが、平均工賃別に収支差率の伸びを見ると、1万円

未満の工賃区分の収支差率が大幅に上昇している。また、報酬区分ごとの収支差率の内訳を見ると、工賃の水準に関わらず報酬

が得られる参加型の区分(Ⅲ・Ⅳ)が、工賃の水準で報酬が決まる区分(Ⅱ)よりも収支差率が高くなっている。このように工賃

向上の取組が十分に評価されない報酬体系になっている可能性がある。

◆収支差率及び収支差の伸び率

就労継続

支援B型

◆事業所数の内訳及び伸び率 (平均工賃区分別)

就労移行

支援

就労定着

支援

R2年度

6.4%

17.0%

16.2%

R3年度

11.9%

20.5%

17.9%

+91.6%

+23.4%

+22.3%

収支差の対前

年度伸び率

その他,

16.2%

2万~2.5万円,

全体

1万円未満,

27.4%

1.5万~2万円,1万~1.5万円,

26.6%

(注) 収支差は事業収入から事業支出を控除したものであり、収支差率は収支差を事業

収入に除したものである。

うち1万円

未満

うち1万~

1.5万円

R3.12

13,956

3,421

3,953

R4.12

15,628

4,275

4,156

伸び率

+12.0%

+25.0%

+5.1%

(注)国保連データを基に作成

◆収支差率の内訳(平均工賃区分別)

全体

1.5万円未満の

事業所が5割強

◆収支差率の内訳(基本報酬区分別)

うち1万円

未満

うち1万~

1.5万円

全体

Ⅰ

Ⅱ

Ⅲ

Ⅳ

R2年度

6.4%

1.3%

9.8%

R2年度

6.4%

8.1%

0.8%

▲5.3%

6.9%

R3年度

11.9%

10.2%

11.9%

R3年度

11.9%

12.7%

6.8%

7.8%

9.3%

+91.6%

+771.5%

+22.1%

+91.6%

+60.7%

+23.4%

収支差の対前

年度伸び率

(出所)令和3年度障害福祉サービス等報酬改定検証調査

収支差の対前

年度伸び率

-

+31.4%

(注)報酬区分Ⅰ・Ⅱ:平均工賃月額に応じた報酬体系

報酬区分Ⅲ・Ⅳ:利用者の就労等への参加等をもって一律に評価する報酬体系

【改革の方向性】(案)

○ 報酬改定において、工賃の金額に関わらず報酬が得られる区分の報酬の見直しを含め、工賃向上の取組をより評価する報酬体系

13

への見直しを行うべき。

13

障害報酬改定

○ 就労継続支援B型(利用者と雇用契約を結ばず工賃支払い)は、営利法人の伸び率が高く、直近5年間で2倍に増加している。

○ 就労継続支援B型は、基本的に工賃向上の取組を評価する報酬体系となっているが、平均工賃区分別の事業所の内訳を見ると、

低工賃が全体の5割強を占めており、さらに、足下では1万円未満の工賃区分の事業所が大きく増加している。

○ 就労継続支援B型全体を見ると、前回報酬改定後に収支差率が伸びているが、平均工賃別に収支差率の伸びを見ると、1万円

未満の工賃区分の収支差率が大幅に上昇している。また、報酬区分ごとの収支差率の内訳を見ると、工賃の水準に関わらず報酬

が得られる参加型の区分(Ⅲ・Ⅳ)が、工賃の水準で報酬が決まる区分(Ⅱ)よりも収支差率が高くなっている。このように工賃

向上の取組が十分に評価されない報酬体系になっている可能性がある。

◆収支差率及び収支差の伸び率

就労継続

支援B型

◆事業所数の内訳及び伸び率 (平均工賃区分別)

就労移行

支援

就労定着

支援

R2年度

6.4%

17.0%

16.2%

R3年度

11.9%

20.5%

17.9%

+91.6%

+23.4%

+22.3%

収支差の対前

年度伸び率

その他,

16.2%

2万~2.5万円,

全体

1万円未満,

27.4%

1.5万~2万円,1万~1.5万円,

26.6%

(注) 収支差は事業収入から事業支出を控除したものであり、収支差率は収支差を事業

収入に除したものである。

うち1万円

未満

うち1万~

1.5万円

R3.12

13,956

3,421

3,953

R4.12

15,628

4,275

4,156

伸び率

+12.0%

+25.0%

+5.1%

(注)国保連データを基に作成

◆収支差率の内訳(平均工賃区分別)

全体

1.5万円未満の

事業所が5割強

◆収支差率の内訳(基本報酬区分別)

うち1万円

未満

うち1万~

1.5万円

全体

Ⅰ

Ⅱ

Ⅲ

Ⅳ

R2年度

6.4%

1.3%

9.8%

R2年度

6.4%

8.1%

0.8%

▲5.3%

6.9%

R3年度

11.9%

10.2%

11.9%

R3年度

11.9%

12.7%

6.8%

7.8%

9.3%

+91.6%

+771.5%

+22.1%

+91.6%

+60.7%

+23.4%

収支差の対前

年度伸び率

(出所)令和3年度障害福祉サービス等報酬改定検証調査

収支差の対前

年度伸び率

-

+31.4%

(注)報酬区分Ⅰ・Ⅱ:平均工賃月額に応じた報酬体系

報酬区分Ⅲ・Ⅳ:利用者の就労等への参加等をもって一律に評価する報酬体系

【改革の方向性】(案)

○ 報酬改定において、工賃の金額に関わらず報酬が得られる区分の報酬の見直しを含め、工賃向上の取組をより評価する報酬体系

13

への見直しを行うべき。

13