よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (4 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0610/0610b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(10月公表分)(10/3)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2/3

販S

レレ

括 。 調

食 票

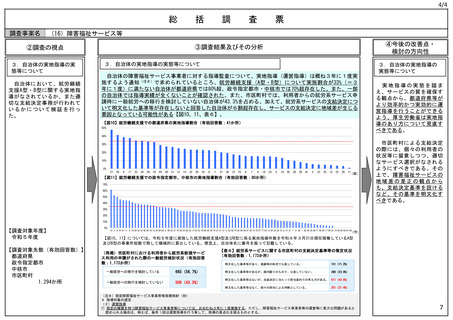

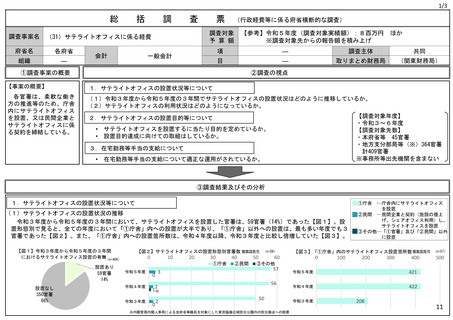

調査事案名 | (3) 子どものための教育・保育給付

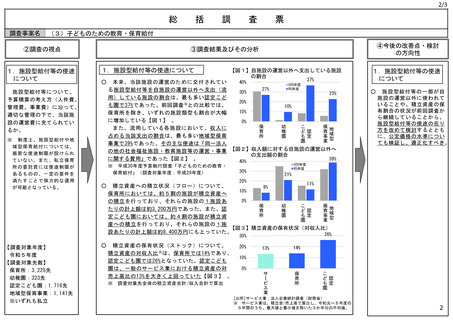

②調査の視点

施設型給付等の使途

"について

施設型給付等について、

予算積算の考え方 (人件費、

管理費、事業費) に沿って

適切な管理の下で、当該施

設の運営費に充てられてい

るか。

※ 制度上、施設型給付や地

域型保育給付については、

厳密な使途制限が設けられ

ていない。また、私立保育

所の委託費には使途制限が

あるものの、一定の要件を

満たすことで弾力的な運用

が可能となっている。

【 調査対象年度】

令和5年度

【 調査対象先数】

保育所 : 3, 225先

幼稚園 : 323先

認定こども園 : 1, 716先

地域型保育事業 : 1.141先

※いずれも私立

③調査結果及びその分析

③④今後の改善点・検討

の方向性

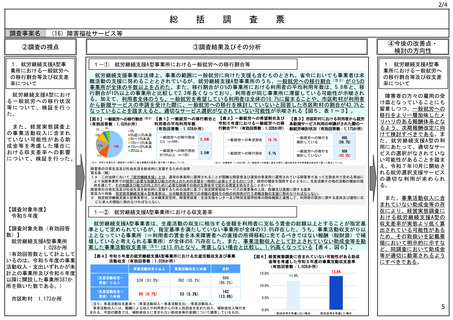

_ 施設型給付等の使途について

⑥

⑥

⑥

本来、当該施 0

る施設型給付等を自施設の運営以外へ支出 (流

用) している施 との割合は、 最も多い認定こど

も園で37%であった。前回調査まとの比較では、

保育所を除き、いずれの施設類型も割合が大幅

に増加している【図1】 。

また、流用している各施設において、収入に

占める当該支出の割合は、最も多い地域型保育

事業で39%であった。その主な使途は「同一法人

の他の社会福祉施設・教育施設等の運営・事業

に関する費用」であった【図2】 。

※ 平成30年度予算執行調査「子どものための教育・

保育給付」 (調査対象年度 : 平成29年度)

積立資産への積立状況 (フロー) について、

保育所においては、約5割の施設が積立資産へ

の積立を行っており、それらの施設の1施設あ

と りの計上額は約3. 200万円であった。また、認

こども園においては、約4割の施設が積立資

二への季立を生 っており、それらの施設の1施

設あたりの計上額は約8, 400万円にも上っていた。

積立資産の保有状況 (ストック) について、

積立資産の対収入比は、保育所では14%であり、

認定こども園では26%となっていた。 認定こども

園は、一般のサービス業における積立資産の対

売上高比の13%を大きく上回っていた【図3】 。

※ 調査対象先全体の積立資産合計/収入合計で人算出

【図1】自施設の運営以外へ支出している施設

の割合 37

40% 。 H29年度

09 27% =R5年度 aa

20%

10%

10%

軸 { 較 な

礎 こ 礎

育 稚 ど認 育肖

所 も 定 ま 拓

【図 2 】 収入額に対する自施設の運営 へ

の支出額の割合

40% 390

人

昌R5年度

30% 21%

20% 119

10% - 還

開 ja

幼 こ 礎

稚 ” ど認 青井

軸 も 定 事 趣

業

【図3】 積立資産の保有状況 (対収入比)

30% 26

209 13% 14%

|_

0%

サ 保 こ

| 育 ど 認

ビ 所 も 定

ス

業

[出所]サービス業 : 法人企業統計調査 (財務省)

※ サー ビス業は、 積立金/売上高で算出し、 令和元て 5年度の

5年間のうち、最大値と最小値を除いた3か年分の平均値。

施設型給付等の使途

について

〇 施設型給付等の一部が自

施設の運営以外に使われて

いることや、積立資産の保

有割合の状況が前回調査か

ら継続していることから、

施設型給付等の使途の在り

方を改めて検討するととも

に、公定価格の水準につい

ても検証し、適正化すべき。

販S

レレ

括 。 調

食 票

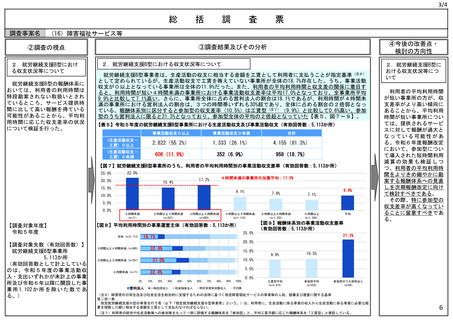

調査事案名 | (3) 子どものための教育・保育給付

②調査の視点

施設型給付等の使途

"について

施設型給付等について、

予算積算の考え方 (人件費、

管理費、事業費) に沿って

適切な管理の下で、当該施

設の運営費に充てられてい

るか。

※ 制度上、施設型給付や地

域型保育給付については、

厳密な使途制限が設けられ

ていない。また、私立保育

所の委託費には使途制限が

あるものの、一定の要件を

満たすことで弾力的な運用

が可能となっている。

【 調査対象年度】

令和5年度

【 調査対象先数】

保育所 : 3, 225先

幼稚園 : 323先

認定こども園 : 1, 716先

地域型保育事業 : 1.141先

※いずれも私立

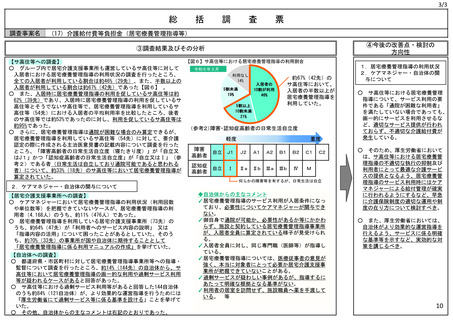

③調査結果及びその分析

③④今後の改善点・検討

の方向性

_ 施設型給付等の使途について

⑥

⑥

⑥

本来、当該施 0

る施設型給付等を自施設の運営以外へ支出 (流

用) している施 との割合は、 最も多い認定こど

も園で37%であった。前回調査まとの比較では、

保育所を除き、いずれの施設類型も割合が大幅

に増加している【図1】 。

また、流用している各施設において、収入に

占める当該支出の割合は、最も多い地域型保育

事業で39%であった。その主な使途は「同一法人

の他の社会福祉施設・教育施設等の運営・事業

に関する費用」であった【図2】 。

※ 平成30年度予算執行調査「子どものための教育・

保育給付」 (調査対象年度 : 平成29年度)

積立資産への積立状況 (フロー) について、

保育所においては、約5割の施設が積立資産へ

の積立を行っており、それらの施設の1施設あ

と りの計上額は約3. 200万円であった。また、認

こども園においては、約4割の施設が積立資

二への季立を生 っており、それらの施設の1施

設あたりの計上額は約8, 400万円にも上っていた。

積立資産の保有状況 (ストック) について、

積立資産の対収入比は、保育所では14%であり、

認定こども園では26%となっていた。 認定こども

園は、一般のサービス業における積立資産の対

売上高比の13%を大きく上回っていた【図3】 。

※ 調査対象先全体の積立資産合計/収入合計で人算出

【図1】自施設の運営以外へ支出している施設

の割合 37

40% 。 H29年度

09 27% =R5年度 aa

20%

10%

10%

軸 { 較 な

礎 こ 礎

育 稚 ど認 育肖

所 も 定 ま 拓

【図 2 】 収入額に対する自施設の運営 へ

の支出額の割合

40% 390

人

昌R5年度

30% 21%

20% 119

10% - 還

開 ja

幼 こ 礎

稚 ” ど認 青井

軸 も 定 事 趣

業

【図3】 積立資産の保有状況 (対収入比)

30% 26

209 13% 14%

|_

0%

サ 保 こ

| 育 ど 認

ビ 所 も 定

ス

業

[出所]サービス業 : 法人企業統計調査 (財務省)

※ サー ビス業は、 積立金/売上高で算出し、 令和元て 5年度の

5年間のうち、最大値と最小値を除いた3か年分の平均値。

施設型給付等の使途

について

〇 施設型給付等の一部が自

施設の運営以外に使われて

いることや、積立資産の保

有割合の状況が前回調査か

ら継続していることから、

施設型給付等の使途の在り

方を改めて検討するととも

に、公定価格の水準につい

ても検証し、適正化すべき。