よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (6 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0610/0610b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(10月公表分)(10/3)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1/4

Eヨ

示

食

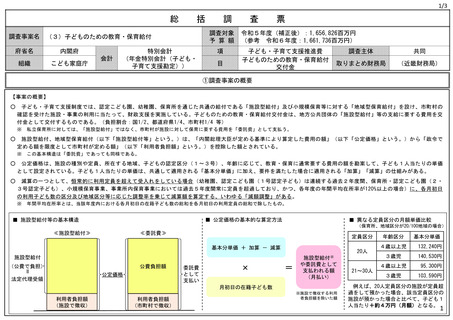

調査事案名 | (16) 障害福祉サービス等

(参考

令和5年度 : 1, 472, 806百万円の内数

令和 6 年度 : 1.565, 141百万円の内数)

府省名 厚生労働省 障害保健福祉費

共同

調査主体

組織 厚生労働本省

障害者自立支援給付費負担金

取りまとめ財務局 (関東財務局)

①調査事案の概要

【事案の概要】

障害福祉サービスは「障害者の日常生活及び社会生活を総合的に支援するための法律」に基づき、障害者や障害児に提供する

福祉サービスである。

そのうち、就労系障害福祉サービスには、一般就労 (通常の民間企業等での就労) を希望する者に対し必要な訓練等を行う

「就労移行支援」、一般就労が困難な者に対し就労・生産活動の機会を提供しつつ必要な訓練等の支援を行う「就労継続支援」

及び一般就労後6か月を経過した者に対し一般就労定着のための相談・助言等を行う「就労定着支援」があり、「就労継続支

援」は、雇用契約に基づき支援を行う「就労継続支援た型」及び雇用契約に基づかない「就労継続支援P型」に分類される。

就労継続支援A型は、通常の民間企業に雇用されることが困難であるものの、雇用契約に基づく就労が可能である者に対して、

選用契約の締結等による就労・生産活動の機会の提供その他就労に必要な知識・能力の向上のために必要な訓練等の支援を行う

サービスである。

就労継続支援P型は、就労移行支援事業等を利用したが一般企業等の雇用に結びつかない者や、一定年齢に達している者であっ

て、就労の機会等を通じ、生産活動にかかる知識及び能力の向上や維持が期待される者に対して、生産活動の機会の提供その他

就労に必要な知識・能力の向上のために必要な訓練等の支援を行うサービスである。両事業とも総費用額 (公費による給付) 、

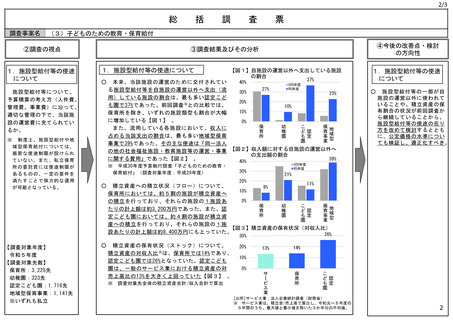

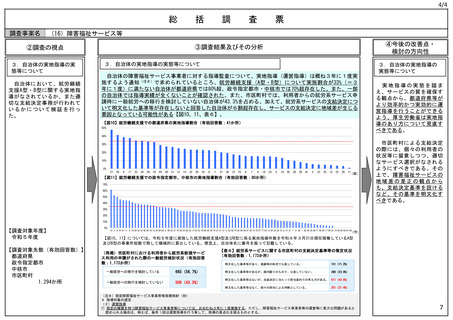

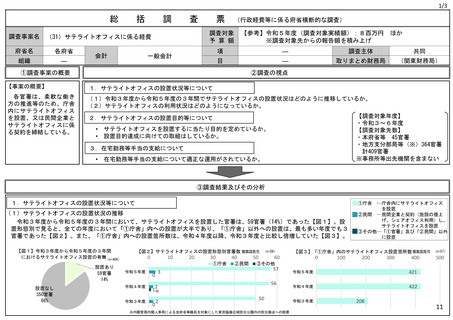

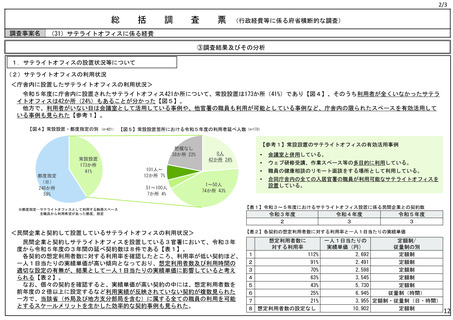

利用者数及び事業所数は増加している【図1~図4】。

就労継続支援A型の基本報酬については生産活動収支 桂1) を、就労継続支援BP型 (利用者の就労や生産活動等をもって一律に評

価する体系を除く。) の基本報酬については工賃をそれぞれ勘案する報酬体系となっている。また、就労継続支援A型事業所の増

加の背景として、雇用契約を結ぶ就労系サービスであり、雇用関係の助成金等 (例 : 特定求職者雇用開発助成金) の対象となっ

ていることから、助成金等を目当てにした事業所開設が行われているとの指摘もある。 上記を踏まえ、以下の観点から調査を

行った。

① 就労継続支援について、その制度趣旨や提供しているサービスの内容・時間の観点から、適切な報酬体系となっているか

② 特に就労継続支援A型について、厚生労働省による経営実態調査において勘案されていない可能性がある助成金等 ま2) を加

味した場合の収支差はどうなるか

③ 自治体の事業所への実地指導の状況や支給決定の実態

(注1) 生産活動収支とは、生産活動により得られた収入 (仕入れた商品の販売収入や受託した業務に係る受託収入等) から生産活動収入を得るために必要となる経費 (消耗品費、通信運搬費

等) を差し引いた額を指す。生産活動の収支に相当する金額が利用者に支払う賃金の総額以上となるようにしなければならないと省令で定めている。

Esニニコ を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準

2 たの析拓援全守本者は、 生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額が、利用者に支払う賃金の総額以上となるようにしなければな

3S<5 (略)

6 賃金及び第三項に規定する工賃の支払いに要する額は、原則として、自立支援給付をもって充ててはならない。ただし、災害その他やむを得ない理由がある場合は、この限りでない。

(注2) 経営実態調査では、サービス類型毎の収支差を算出している。就労継続支援AX型を運営することで得られ、同A型事業所の収入として帰属すべき助成金等については、助成金等を受け

取った法人本部から就労継続支援A型事業所の事業活動収入に繰り入れた上で収支差を算出すべきものである。他方、こうした助成金等の取扱いは、経営実態調査の記載要領では明示的に示

されておらず、当該助成金等が事業活動収入として勘案されていない可能性がある。 今般の調査では、事業活動収入として計上されていない助成金等について調査を行ったものである。

500.000

400.000

300.000

200.000

100.000

0

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R4.3 R5.3 R6.3

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

ョ営利法人

非営利法人 (NPO)

【出所】国民健康保険団体連合会への請求情報

【図 1 】 就労継続支援AX型及びB型の総費用

就労継続支援A弄

就労継続支援B弄

5, 242

1記92

R4

H26 _。 H27 H28 H29 HB30 R2 R3 R5

R元

【図2 】 就労継続支援A型及びB型の利用者

352, 862

180, 895

36730 9仁D6

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R43 R5.3 RG6.3

【図3】 事業所数と事業運営主体 (就労継続支援A型)

2.054 2.668 3.158 3.596 3.767 3.826 3.842 3.956 4.196 4.414 4.634

時時時時軒置時区

卓上上上上上上

【図 4 】 事業所数と事業運営主体 (就労継続支援B型)

(業

8.465 9.223 9.959 10.724 11.601 12.423 13.117 1s 972 15.070 16 jg7 17.295

UE

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R4.3 R5.3 R6.3

mョ社会福祉法人 (社協以外) 民法法人 (社団・財団)

その他

4

Eヨ

示

食

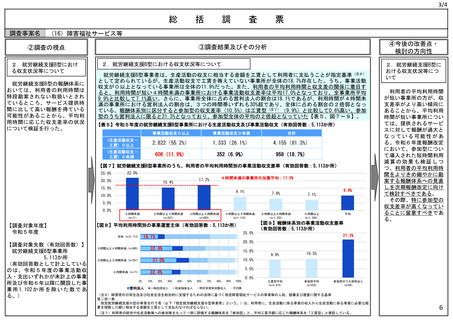

調査事案名 | (16) 障害福祉サービス等

(参考

令和5年度 : 1, 472, 806百万円の内数

令和 6 年度 : 1.565, 141百万円の内数)

府省名 厚生労働省 障害保健福祉費

共同

調査主体

組織 厚生労働本省

障害者自立支援給付費負担金

取りまとめ財務局 (関東財務局)

①調査事案の概要

【事案の概要】

障害福祉サービスは「障害者の日常生活及び社会生活を総合的に支援するための法律」に基づき、障害者や障害児に提供する

福祉サービスである。

そのうち、就労系障害福祉サービスには、一般就労 (通常の民間企業等での就労) を希望する者に対し必要な訓練等を行う

「就労移行支援」、一般就労が困難な者に対し就労・生産活動の機会を提供しつつ必要な訓練等の支援を行う「就労継続支援」

及び一般就労後6か月を経過した者に対し一般就労定着のための相談・助言等を行う「就労定着支援」があり、「就労継続支

援」は、雇用契約に基づき支援を行う「就労継続支援た型」及び雇用契約に基づかない「就労継続支援P型」に分類される。

就労継続支援A型は、通常の民間企業に雇用されることが困難であるものの、雇用契約に基づく就労が可能である者に対して、

選用契約の締結等による就労・生産活動の機会の提供その他就労に必要な知識・能力の向上のために必要な訓練等の支援を行う

サービスである。

就労継続支援P型は、就労移行支援事業等を利用したが一般企業等の雇用に結びつかない者や、一定年齢に達している者であっ

て、就労の機会等を通じ、生産活動にかかる知識及び能力の向上や維持が期待される者に対して、生産活動の機会の提供その他

就労に必要な知識・能力の向上のために必要な訓練等の支援を行うサービスである。両事業とも総費用額 (公費による給付) 、

利用者数及び事業所数は増加している【図1~図4】。

就労継続支援A型の基本報酬については生産活動収支 桂1) を、就労継続支援BP型 (利用者の就労や生産活動等をもって一律に評

価する体系を除く。) の基本報酬については工賃をそれぞれ勘案する報酬体系となっている。また、就労継続支援A型事業所の増

加の背景として、雇用契約を結ぶ就労系サービスであり、雇用関係の助成金等 (例 : 特定求職者雇用開発助成金) の対象となっ

ていることから、助成金等を目当てにした事業所開設が行われているとの指摘もある。 上記を踏まえ、以下の観点から調査を

行った。

① 就労継続支援について、その制度趣旨や提供しているサービスの内容・時間の観点から、適切な報酬体系となっているか

② 特に就労継続支援A型について、厚生労働省による経営実態調査において勘案されていない可能性がある助成金等 ま2) を加

味した場合の収支差はどうなるか

③ 自治体の事業所への実地指導の状況や支給決定の実態

(注1) 生産活動収支とは、生産活動により得られた収入 (仕入れた商品の販売収入や受託した業務に係る受託収入等) から生産活動収入を得るために必要となる経費 (消耗品費、通信運搬費

等) を差し引いた額を指す。生産活動の収支に相当する金額が利用者に支払う賃金の総額以上となるようにしなければならないと省令で定めている。

Esニニコ を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準

2 たの析拓援全守本者は、 生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額が、利用者に支払う賃金の総額以上となるようにしなければな

3S<5 (略)

6 賃金及び第三項に規定する工賃の支払いに要する額は、原則として、自立支援給付をもって充ててはならない。ただし、災害その他やむを得ない理由がある場合は、この限りでない。

(注2) 経営実態調査では、サービス類型毎の収支差を算出している。就労継続支援AX型を運営することで得られ、同A型事業所の収入として帰属すべき助成金等については、助成金等を受け

取った法人本部から就労継続支援A型事業所の事業活動収入に繰り入れた上で収支差を算出すべきものである。他方、こうした助成金等の取扱いは、経営実態調査の記載要領では明示的に示

されておらず、当該助成金等が事業活動収入として勘案されていない可能性がある。 今般の調査では、事業活動収入として計上されていない助成金等について調査を行ったものである。

500.000

400.000

300.000

200.000

100.000

0

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R4.3 R5.3 R6.3

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

ョ営利法人

非営利法人 (NPO)

【出所】国民健康保険団体連合会への請求情報

【図 1 】 就労継続支援AX型及びB型の総費用

就労継続支援A弄

就労継続支援B弄

5, 242

1記92

R4

H26 _。 H27 H28 H29 HB30 R2 R3 R5

R元

【図2 】 就労継続支援A型及びB型の利用者

352, 862

180, 895

36730 9仁D6

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R43 R5.3 RG6.3

【図3】 事業所数と事業運営主体 (就労継続支援A型)

2.054 2.668 3.158 3.596 3.767 3.826 3.842 3.956 4.196 4.414 4.634

時時時時軒置時区

卓上上上上上上

【図 4 】 事業所数と事業運営主体 (就労継続支援B型)

(業

8.465 9.223 9.959 10.724 11.601 12.423 13.117 1s 972 15.070 16 jg7 17.295

UE

H26.3 H27.3 H28.3 H29.3 H30.3 H31.3 R2.3 R3.3 R4.3 R5.3 R6.3

mョ社会福祉法人 (社協以外) 民法法人 (社団・財団)

その他

4