よむ、つかう、まなぶ。

資料4 中村構成員提出資料 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_50604.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第3回 2/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

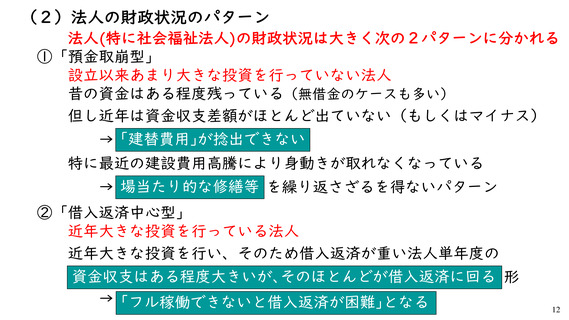

(2)法人の財政状況のパターン

法人(特に社会福祉法人)の財政状況は大きく次の2パターンに分かれる

①「預金取崩型」

設立以来あまり大きな投資を行っていない法人

昔の資金はある程度残っている(無借金のケースも多い)

但し近年は資金収支差額がほとんど出ていない(もしくはマイナス)

→ 「建替費用」が捻出できない

特に最近の建設費用高騰により身動きが取れなくなっている

→ 場当たり的な修繕等 を繰り返さざるを得ないパターン

②「借入返済中心型」

近年大きな投資を行っている法人

近年大きな投資を行い、そのため借入返済が重い法人単年度の

資金収支はある程度大きいが、そのほとんどが借入返済に回る 形

→ 「フル稼働できないと借入返済が困難」となる

12

法人(特に社会福祉法人)の財政状況は大きく次の2パターンに分かれる

①「預金取崩型」

設立以来あまり大きな投資を行っていない法人

昔の資金はある程度残っている(無借金のケースも多い)

但し近年は資金収支差額がほとんど出ていない(もしくはマイナス)

→ 「建替費用」が捻出できない

特に最近の建設費用高騰により身動きが取れなくなっている

→ 場当たり的な修繕等 を繰り返さざるを得ないパターン

②「借入返済中心型」

近年大きな投資を行っている法人

近年大きな投資を行い、そのため借入返済が重い法人単年度の

資金収支はある程度大きいが、そのほとんどが借入返済に回る 形

→ 「フル稼働できないと借入返済が困難」となる

12