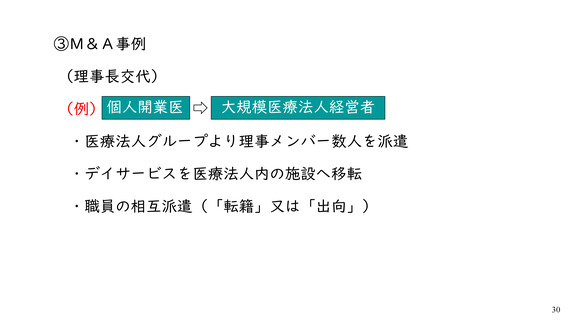

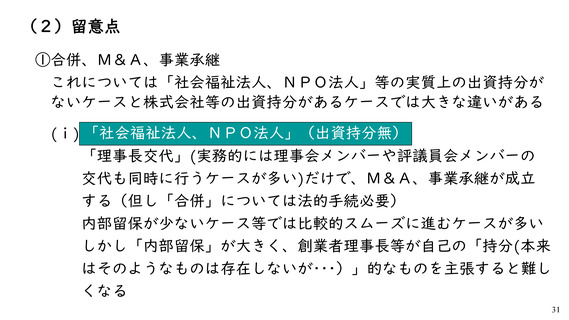

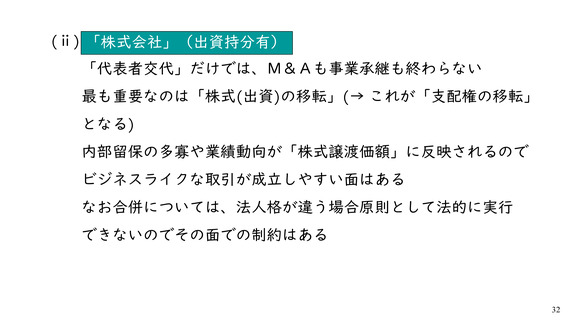

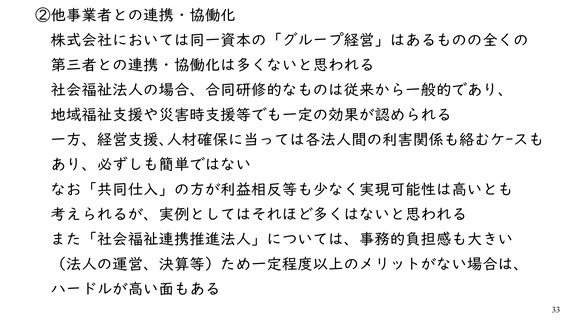

よむ、つかう、まなぶ。

資料4 中村構成員提出資料 (14 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_50604.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第3回 2/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

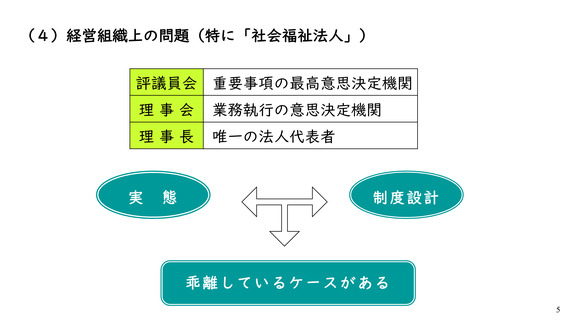

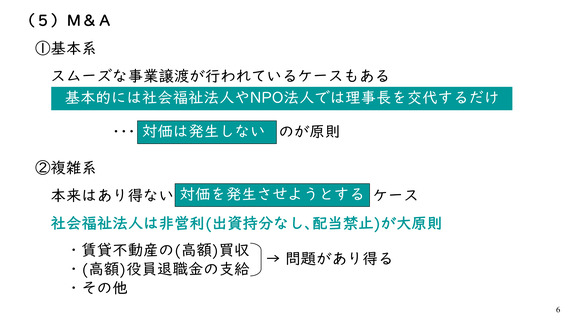

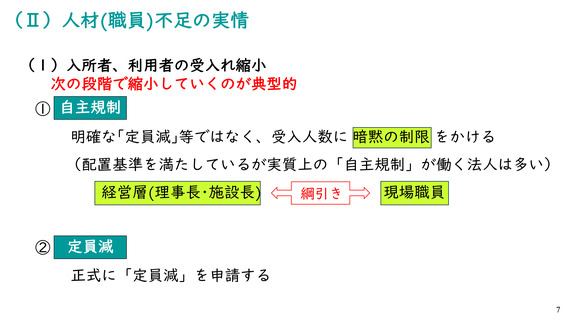

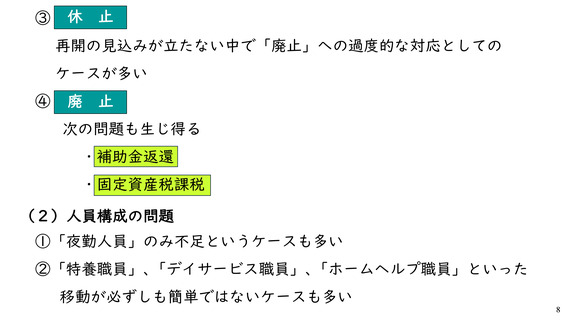

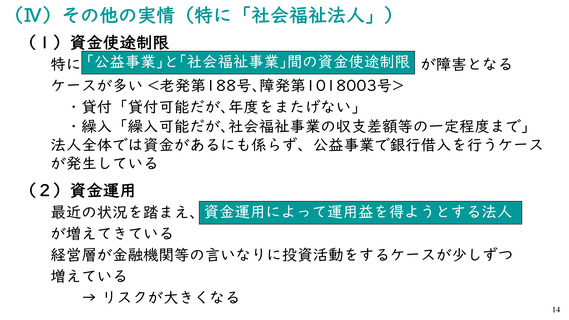

(Ⅳ)その他の実情(特に「社会福祉法人」)

(1)資金使途制限

特に 「公益事業」と「社会福祉事業」間の資金使途制限 が障害となる

ケースが多い <老発第188号、障発第1018003号>

・貸付「貸付可能だが、年度をまたげない」

・繰入「繰入可能だが、社会福祉事業の収支差額等の一定程度まで」

法人全体では資金があるにも係らず、公益事業で銀行借入を行うケース

が発生している

(2)資金運用

最近の状況を踏まえ、資金運用によって運用益を得ようとする法人

が増えてきている

経営層が金融機関等の言いなりに投資活動をするケースが少しずつ

増えている

→ リスクが大きくなる

14

(1)資金使途制限

特に 「公益事業」と「社会福祉事業」間の資金使途制限 が障害となる

ケースが多い <老発第188号、障発第1018003号>

・貸付「貸付可能だが、年度をまたげない」

・繰入「繰入可能だが、社会福祉事業の収支差額等の一定程度まで」

法人全体では資金があるにも係らず、公益事業で銀行借入を行うケース

が発生している

(2)資金運用

最近の状況を踏まえ、資金運用によって運用益を得ようとする法人

が増えてきている

経営層が金融機関等の言いなりに投資活動をするケースが少しずつ

増えている

→ リスクが大きくなる

14