よむ、つかう、まなぶ。

資料4 中村構成員提出資料 (33 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_50604.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第3回 2/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

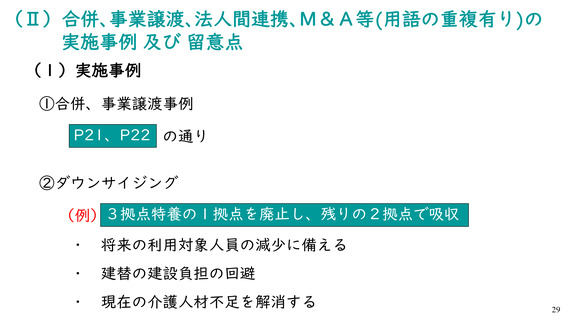

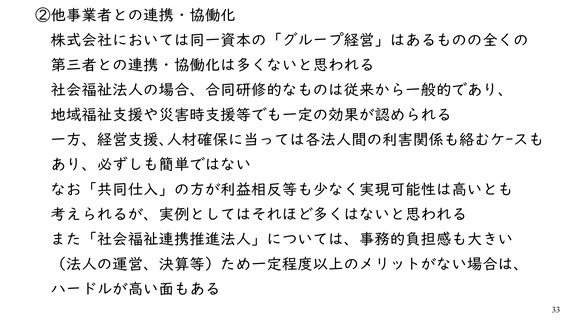

②他事業者との連携・協働化

株式会社においては同一資本の「グループ経営」はあるものの全くの

第三者との連携・協働化は多くないと思われる

社会福祉法人の場合、合同研修的なものは従来から一般的であり、

地域福祉支援や災害時支援等でも一定の効果が認められる

一方、経営支援、人材確保に当っては各法人間の利害関係も絡むケースも

あり、必ずしも簡単ではない

なお「共同仕入」の方が利益相反等も少なく実現可能性は高いとも

考えられるが、実例としてはそれほど多くはないと思われる

また「社会福祉連携推進法人」については、事務的負担感も大きい

(法人の運営、決算等)ため一定程度以上のメリットがない場合は、

ハードルが高い面もある

33

株式会社においては同一資本の「グループ経営」はあるものの全くの

第三者との連携・協働化は多くないと思われる

社会福祉法人の場合、合同研修的なものは従来から一般的であり、

地域福祉支援や災害時支援等でも一定の効果が認められる

一方、経営支援、人材確保に当っては各法人間の利害関係も絡むケースも

あり、必ずしも簡単ではない

なお「共同仕入」の方が利益相反等も少なく実現可能性は高いとも

考えられるが、実例としてはそれほど多くはないと思われる

また「社会福祉連携推進法人」については、事務的負担感も大きい

(法人の運営、決算等)ため一定程度以上のメリットがない場合は、

ハードルが高い面もある

33