よむ、つかう、まなぶ。

資料4 中村構成員提出資料 (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_50604.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第3回 2/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

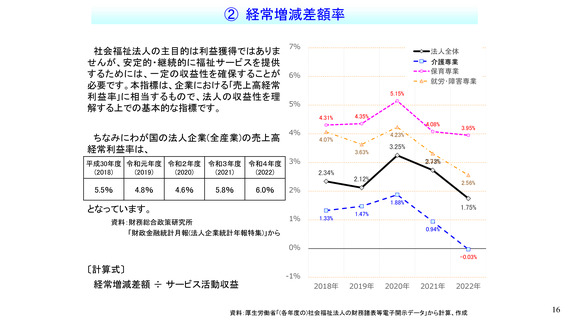

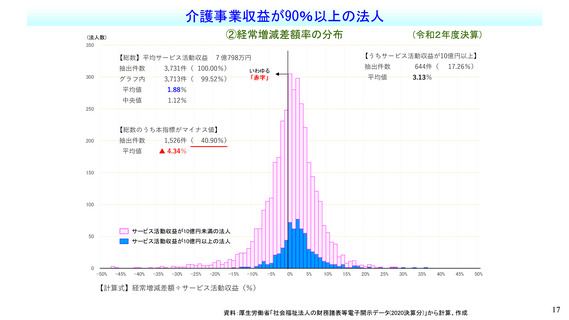

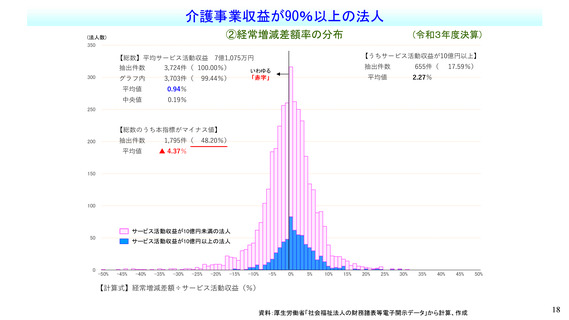

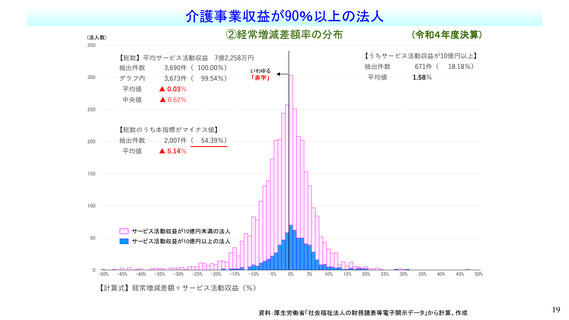

② 経常増減差額率

社会福祉法人の主目的は利益獲得ではありま

せんが、安定的・継続的に福祉サービスを提供

するためには、一定の収益性を確保することが

必要です。本指標は、企業における「売上高経常

利益率」に相当するもので、法人の収益性を理

解する上での基本的な指標です。

7%

法人全体

介護兼業

介護専業

保育専業

就労・障害専業

6%

5.15%

5%

4.31%

4.35%

4.08%

ちなみにわが国の法人企業(全産業)の売上高

経常利益率は、

平成30年度 令和元年度 令和2年度 令和3年度 令和4年度

(2018)

(2019)

(2020)

(2021)

(2022)

5.5%

4.8%

4.6%

5.8%

6.0%

4%

4.07%

3.63%

3.25%

3%

3.31%

2.73%

2.34%

2.12%

2.56%

2%

1.88%

となっています。

資料:財務総合政策研究所

「財政金融統計月報(法人企業統計年報特集)」から

1%

3.95%

4.23%

1.33%

1.75%

1.47%

0.94%

0%

-0.03%

〔計算式〕

経常増減差額 ÷ サービス活動収益

-1%

2018年

2019年

2020年

2021年

2022年

資料:厚生労働省「(各年度の)社会福祉法人の財務諸表等電子開示データ」から計算、作成

16

社会福祉法人の主目的は利益獲得ではありま

せんが、安定的・継続的に福祉サービスを提供

するためには、一定の収益性を確保することが

必要です。本指標は、企業における「売上高経常

利益率」に相当するもので、法人の収益性を理

解する上での基本的な指標です。

7%

法人全体

介護兼業

介護専業

保育専業

就労・障害専業

6%

5.15%

5%

4.31%

4.35%

4.08%

ちなみにわが国の法人企業(全産業)の売上高

経常利益率は、

平成30年度 令和元年度 令和2年度 令和3年度 令和4年度

(2018)

(2019)

(2020)

(2021)

(2022)

5.5%

4.8%

4.6%

5.8%

6.0%

4%

4.07%

3.63%

3.25%

3%

3.31%

2.73%

2.34%

2.12%

2.56%

2%

1.88%

となっています。

資料:財務総合政策研究所

「財政金融統計月報(法人企業統計年報特集)」から

1%

3.95%

4.23%

1.33%

1.75%

1.47%

0.94%

0%

-0.03%

〔計算式〕

経常増減差額 ÷ サービス活動収益

-1%

2018年

2019年

2020年

2021年

2022年

資料:厚生労働省「(各年度の)社会福祉法人の財務諸表等電子開示データ」から計算、作成

16