よむ、つかう、まなぶ。

令和5年度 主な税制改正要望の概要 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_27643.html |

| 出典情報 | 令和5年度厚生労働省税制改正要望について(8/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

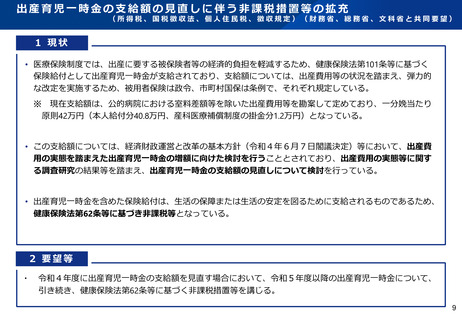

出産育児一時金の支給額の見直しに伴う非課税措置等の拡充

(所得税、国税徴収法、個人住民税、徴収規定)(財務省、総務省、文科省と共同要望)

1 現状

(税目)

• 医療保険制度では、出産に要する被保険者等の経済的負担を軽減するため、健康保険法第101条等に基づく

保険給付として出産育児一時金が支給されており、支給額については、出産費用等の状況を踏まえ、弾力的

な改定を実施するため、被用者保険は政令、市町村国保は条例で、それぞれ規定している。

※ 現在支給額は、公的病院における室料差額等を除いた出産費用等を勘案して定めており、一分娩当たり

原則42万円(本人給付分40.8万円、産科医療補償制度の掛金分1.2万円)となっている。

• この支給額については、経済財政運営と改革の基本方針(令和4年6月7日閣議決定)等において、出産費

用の実態を踏まえた出産育児一時金の増額に向けた検討を行うこととされており、出産費用の実態等に関す

る調査研究の結果等を踏まえ、出産育児一時金の支給額の見直しについて検討を行っている。

• 出産育児一時金を含めた保険給付は、生活の保障または生活の安定を図るために支給されるものであるため、

健康保険法第62条等に基づき非課税等となっている。

2 要望等

・ 令和4年度に出産育児一時金の支給額を見直す場合において、令和5年度以降の出産育児一時金について、

引き続き、健康保険法第62条等に基づく非課税措置等を講じる。

9

(所得税、国税徴収法、個人住民税、徴収規定)(財務省、総務省、文科省と共同要望)

1 現状

(税目)

• 医療保険制度では、出産に要する被保険者等の経済的負担を軽減するため、健康保険法第101条等に基づく

保険給付として出産育児一時金が支給されており、支給額については、出産費用等の状況を踏まえ、弾力的

な改定を実施するため、被用者保険は政令、市町村国保は条例で、それぞれ規定している。

※ 現在支給額は、公的病院における室料差額等を除いた出産費用等を勘案して定めており、一分娩当たり

原則42万円(本人給付分40.8万円、産科医療補償制度の掛金分1.2万円)となっている。

• この支給額については、経済財政運営と改革の基本方針(令和4年6月7日閣議決定)等において、出産費

用の実態を踏まえた出産育児一時金の増額に向けた検討を行うこととされており、出産費用の実態等に関す

る調査研究の結果等を踏まえ、出産育児一時金の支給額の見直しについて検討を行っている。

• 出産育児一時金を含めた保険給付は、生活の保障または生活の安定を図るために支給されるものであるため、

健康保険法第62条等に基づき非課税等となっている。

2 要望等

・ 令和4年度に出産育児一時金の支給額を見直す場合において、令和5年度以降の出産育児一時金について、

引き続き、健康保険法第62条等に基づく非課税措置等を講じる。

9