よむ、つかう、まなぶ。

令和5年度 主な税制改正要望の概要 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_27643.html |

| 出典情報 | 令和5年度厚生労働省税制改正要望について(8/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

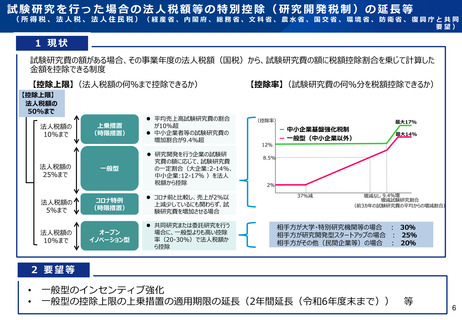

試験研究を行った場合の法人税額等の特別控除(研究開発税制)の延長等

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同

要望)

1 現状

試験研究費の額がある場合、その事業年度の法人税額(国税)から、試験研究費の額に税額控除割合を乗じて計算した

金額を控除できる制度

【控除上限】(法人税額の何%まで控除できるか)

【控除率】(試験研究費の何%分を税額控除できるか)

【控除上限】

法人税額の

50%まで

法人税額の

10%まで

法人税額の

25%まで

上乗措置

(時限措置)

一般型

平均売上高試験研究費の割合

が10%超

中小企業者等の試験研究費の

増加割合が9.4%超

研究開発を行う企業の試験研

究費の額に応じて、試験研究費

の一定割合(大企業:2-14%、

中小企業:12-17% )を法人

税額から控除

法人税額の

5%まで

コロナ特例

(時限措置)

コロナ前と比較し、売上が2%以

上減少しているにも関わらず、試

験研究費を増加させる場合

法人税額の

10%まで

オープン

イノベーション型

共同研究または委託研究を行う

場合に、一般型よりも高い控除

率(20-30%)で法人税額か

ら控除

(控除率)

最大17%

ー 中小企業基盤強化税制

ー 一般型(中小企業以外)

最大14%

12%

8.5%

2%

37%減

増減なし 9.4%増

増減試験研究割合

(前3カ年の試験研究費の平均からの増減割合)

相手方が大学・特別研究機関等の場合 : 30%

相手方が研究開発型スタートアップの場合 : 25%

相手方がその他(民間企業等)の場合 : 20%

2 要望等

•

•

一般型のインセンティブ強化

一般型の控除上限の上乗措置の適用期限の延長(2年間延長(令和6年度末まで))

等

6

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と共同

要望)

1 現状

試験研究費の額がある場合、その事業年度の法人税額(国税)から、試験研究費の額に税額控除割合を乗じて計算した

金額を控除できる制度

【控除上限】(法人税額の何%まで控除できるか)

【控除率】(試験研究費の何%分を税額控除できるか)

【控除上限】

法人税額の

50%まで

法人税額の

10%まで

法人税額の

25%まで

上乗措置

(時限措置)

一般型

平均売上高試験研究費の割合

が10%超

中小企業者等の試験研究費の

増加割合が9.4%超

研究開発を行う企業の試験研

究費の額に応じて、試験研究費

の一定割合(大企業:2-14%、

中小企業:12-17% )を法人

税額から控除

法人税額の

5%まで

コロナ特例

(時限措置)

コロナ前と比較し、売上が2%以

上減少しているにも関わらず、試

験研究費を増加させる場合

法人税額の

10%まで

オープン

イノベーション型

共同研究または委託研究を行う

場合に、一般型よりも高い控除

率(20-30%)で法人税額か

ら控除

(控除率)

最大17%

ー 中小企業基盤強化税制

ー 一般型(中小企業以外)

最大14%

12%

8.5%

2%

37%減

増減なし 9.4%増

増減試験研究割合

(前3カ年の試験研究費の平均からの増減割合)

相手方が大学・特別研究機関等の場合 : 30%

相手方が研究開発型スタートアップの場合 : 25%

相手方がその他(民間企業等)の場合 : 20%

2 要望等

•

•

一般型のインセンティブ強化

一般型の控除上限の上乗措置の適用期限の延長(2年間延長(令和6年度末まで))

等

6