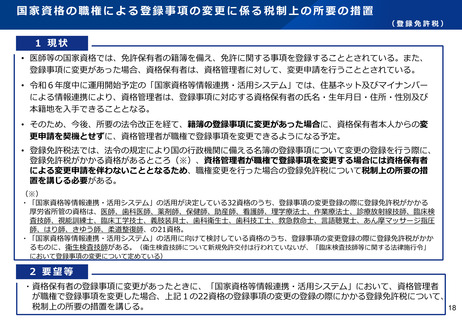

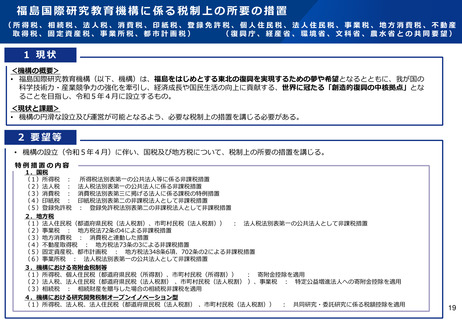

よむ、つかう、まなぶ。

令和5年度 主な税制改正要望の概要 (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_27643.html |

| 出典情報 | 令和5年度厚生労働省税制改正要望について(8/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

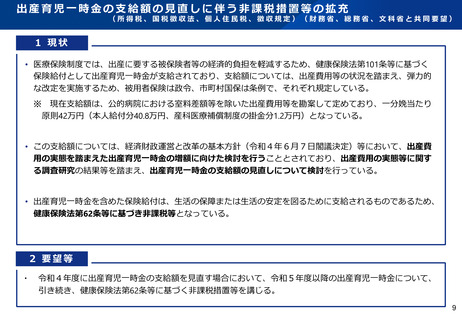

戦没者等の妻に対する特別給付金に関する非課税措置等の存続

(所得税、印紙税、国税徴収法、個人住民税、徴収規定)

1 現状

【戦没者等の妻に対する特別給付金について】(昭和38年制度創設)

• 先の大戦で、一心同体である夫を失った大きな痛手がある上に、生計の中心を失ったことによる経済的

困難とも闘ってこなければならなかった精神的痛苦に対して、国として特別の慰藉を行うために支給している。

(※)公務扶助料(恩給法)や遺族年金(援護法)等の受給権を有する戦没者等の妻を対象。

• 支給は、10年償還の無利子の記名国債の交付により行われ、毎年の償還日に均等に支払いを受ける。

• 金額は、支給回数に応じ、20万円、60万円、120万円、180万円、200万円。

• 戦没者等の妻に対する特別給付金については、非課税等とされている。

S38

S48

20万円

初回

S58

60万円

継続

H5

120万円

再継続

H15

180万円

3回目継続

H25

R5

200万円

200万円

4回目継続

5回目継続

2 要望等

• 当該給付金について、国として特別の慰藉を行うとの趣旨に鑑み、非課税措置等を存続する。

17

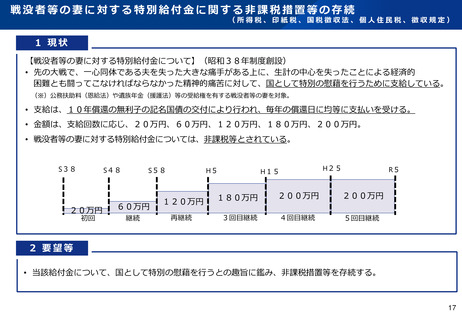

(所得税、印紙税、国税徴収法、個人住民税、徴収規定)

1 現状

【戦没者等の妻に対する特別給付金について】(昭和38年制度創設)

• 先の大戦で、一心同体である夫を失った大きな痛手がある上に、生計の中心を失ったことによる経済的

困難とも闘ってこなければならなかった精神的痛苦に対して、国として特別の慰藉を行うために支給している。

(※)公務扶助料(恩給法)や遺族年金(援護法)等の受給権を有する戦没者等の妻を対象。

• 支給は、10年償還の無利子の記名国債の交付により行われ、毎年の償還日に均等に支払いを受ける。

• 金額は、支給回数に応じ、20万円、60万円、120万円、180万円、200万円。

• 戦没者等の妻に対する特別給付金については、非課税等とされている。

S38

S48

20万円

初回

S58

60万円

継続

H5

120万円

再継続

H15

180万円

3回目継続

H25

R5

200万円

200万円

4回目継続

5回目継続

2 要望等

• 当該給付金について、国として特別の慰藉を行うとの趣旨に鑑み、非課税措置等を存続する。

17