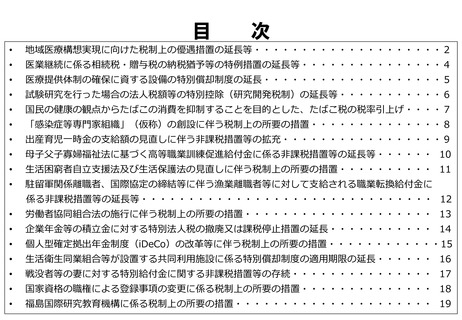

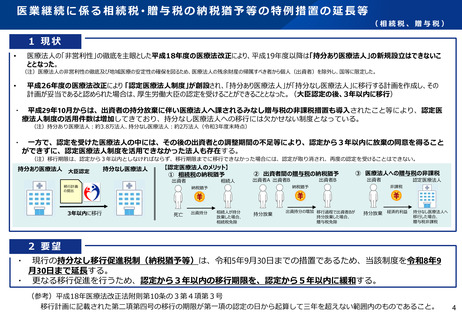

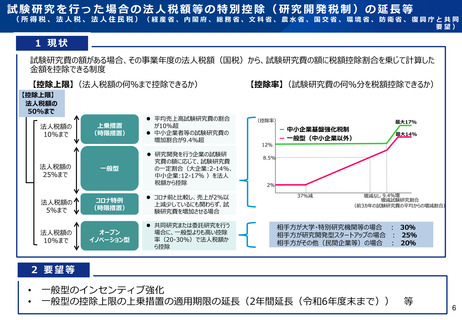

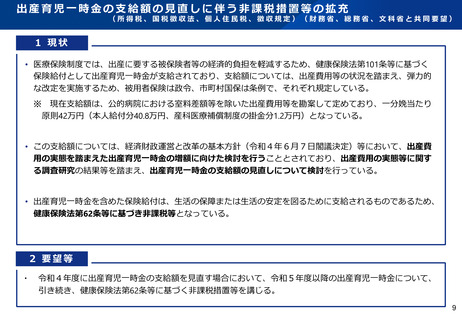

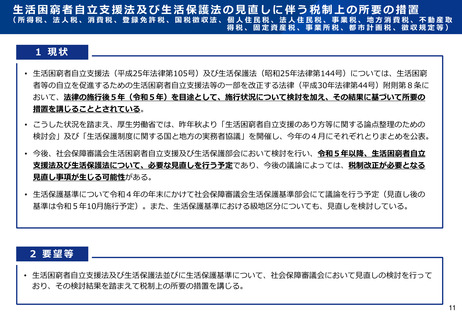

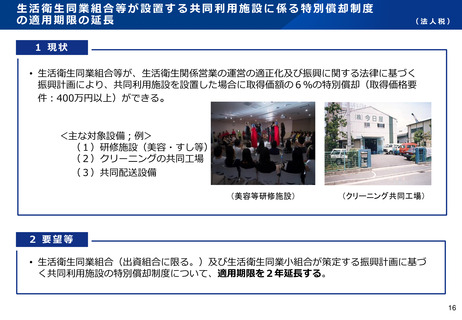

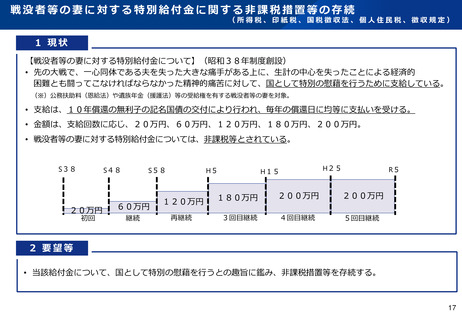

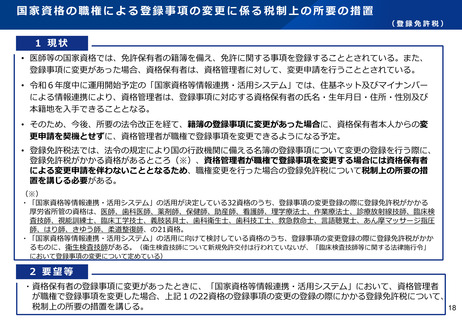

よむ、つかう、まなぶ。

令和5年度 主な税制改正要望の概要 (20 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_27643.html |

| 出典情報 | 令和5年度厚生労働省税制改正要望について(8/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

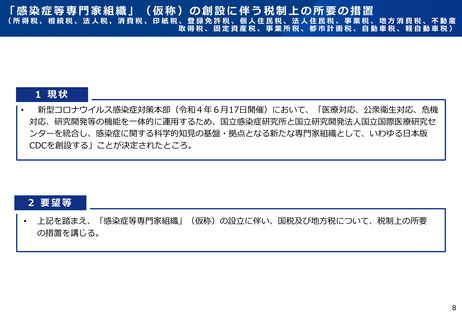

福島国際研究教育機構に係る税制上の所要の措置

(所得税、相続税、法人税、消費税、印紙税、登録免許税、個人住民税、法人住民税、事業税、地方消費税、不動産

取得税、固定資産税、事業所税、都市計画税)

(復興庁、経産省、環境省、文科省、農水省との共同要望)

1 現状

<機構の概要>

• 福島国際研究教育機構(以下、機構)は、福島をはじめとする東北の復興を実現するための夢や希望となるとともに、我が国の

科学技術力・産業競争力の強化を牽引し、経済成長や国民生活の向上に貢献する、世界に冠たる「創造的復興の中核拠点」とな

ることを目指し、令和5年4月に設立するもの。

<現状と課題>

• 機構の円滑な設立及び運営が可能となるよう、必要な税制上の措置を講じる必要がある。

2 要望等

• 機構の設立(令和5年4月)に伴い、国税及び地方税について、税制上の所要の措置を講じる。

特例措置の内容

1.国税

(1)所得税 : 所得税法別表第一の公共法人等に係る非課税措置

(2)法人税 : 法人税法別表第一の公共法人に係る非課税措置

(3)消費税 : 消費税法別表第三に掲げる法人に係る課税の特例措置

(4)印紙税 : 印紙税法別表第二の非課税法人として非課税措置

(5)登録免許税 : 登録免許税法別表第二の非課税法人として非課税措置

2.地方税

(1)法人住民税(都道府県民税(法人税割)、市町村民税(法人税割)) : 法人税法別表第一の公共法人として非課税措置

(2)事業税 : 地方税法72条の4による非課税措置

(3)地方消費税 : 消費税と連動した措置

(4)不動産取得税 : 地方税法73条の3による非課税措置

(5)固定資産税、都市計画税 : 地方税法348条6項、702条の2による非課税措置

(6)事業所税 : 法人税法別表第一の公共法人として非課税措置

3.機構における寄附金税制等

(1)所得税、個人住民税(都道府県民税(所得割)、市町村民税(所得割)) : 寄附金控除を適用

(2)法人税、法人住民税(都道府県民税(法人税割) 、市町村民税(法人税割) )、事業税 : 特定公益増進法人への寄附金控除を適用

(3)相続税 : 相続財産を贈与した場合の相続税非課税を適用

4.機構における研究開発税制オープンイノベーション型

(1)所得税、法人税、法人住民税(都道府県民税(法人税割) 、市町村民税(法人税割)) : 共同研究・委託研究に係る税額控除を適用

19

(所得税、相続税、法人税、消費税、印紙税、登録免許税、個人住民税、法人住民税、事業税、地方消費税、不動産

取得税、固定資産税、事業所税、都市計画税)

(復興庁、経産省、環境省、文科省、農水省との共同要望)

1 現状

<機構の概要>

• 福島国際研究教育機構(以下、機構)は、福島をはじめとする東北の復興を実現するための夢や希望となるとともに、我が国の

科学技術力・産業競争力の強化を牽引し、経済成長や国民生活の向上に貢献する、世界に冠たる「創造的復興の中核拠点」とな

ることを目指し、令和5年4月に設立するもの。

<現状と課題>

• 機構の円滑な設立及び運営が可能となるよう、必要な税制上の措置を講じる必要がある。

2 要望等

• 機構の設立(令和5年4月)に伴い、国税及び地方税について、税制上の所要の措置を講じる。

特例措置の内容

1.国税

(1)所得税 : 所得税法別表第一の公共法人等に係る非課税措置

(2)法人税 : 法人税法別表第一の公共法人に係る非課税措置

(3)消費税 : 消費税法別表第三に掲げる法人に係る課税の特例措置

(4)印紙税 : 印紙税法別表第二の非課税法人として非課税措置

(5)登録免許税 : 登録免許税法別表第二の非課税法人として非課税措置

2.地方税

(1)法人住民税(都道府県民税(法人税割)、市町村民税(法人税割)) : 法人税法別表第一の公共法人として非課税措置

(2)事業税 : 地方税法72条の4による非課税措置

(3)地方消費税 : 消費税と連動した措置

(4)不動産取得税 : 地方税法73条の3による非課税措置

(5)固定資産税、都市計画税 : 地方税法348条6項、702条の2による非課税措置

(6)事業所税 : 法人税法別表第一の公共法人として非課税措置

3.機構における寄附金税制等

(1)所得税、個人住民税(都道府県民税(所得割)、市町村民税(所得割)) : 寄附金控除を適用

(2)法人税、法人住民税(都道府県民税(法人税割) 、市町村民税(法人税割) )、事業税 : 特定公益増進法人への寄附金控除を適用

(3)相続税 : 相続財産を贈与した場合の相続税非課税を適用

4.機構における研究開発税制オープンイノベーション型

(1)所得税、法人税、法人住民税(都道府県民税(法人税割) 、市町村民税(法人税割)) : 共同研究・委託研究に係る税額控除を適用

19