よむ、つかう、まなぶ。

資 料 1 医療保険制度改革について (29 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_28799.html |

| 出典情報 | 社会保障審議会 医療保険部会(第156回 10/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

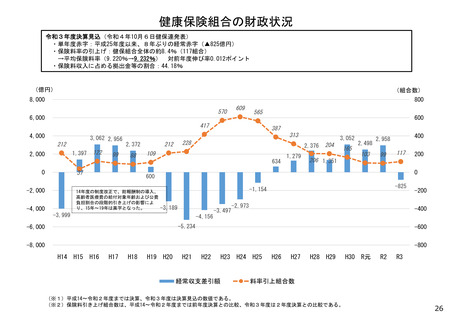

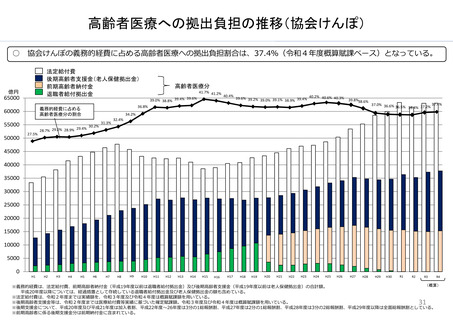

単年度収支差と準備金残高等の推移

[億円]

(協会会計と国の特別会計との合算ベース)

40,103 43,094 42,000

14,000

準備金残高(右軸)

▲ 950

▲ 935

▲ 2,809 ▲ 2,783

▲ 4,193

-7,000

28,000

4.3ヵ月分

5,948

13,100

4,486

5,399

10,647

3,104

4,987

6,9213,726

2,589

2,453

5,0551,866

21,000

6,183

2,991

7,000

▲ 7,000

▲ 14,000

▲ 21,000

2021

2020

2019

28 29

14,000

0

2018

2017

26 27

2016

(2008年度)

・後期高齢者

医療制度導入

2015

24 25

2014

2013

(1998年度)

(2002・2004・2006・2008年度)

・診療報酬・薬価等 ・診療報酬・薬価等の

のマイナス改定

マイナス改定

22 23

2012

(2000年度) (2003年度)

・介護保険 ・患者負担3割、

制度導入

総報酬制へ移行

2011

19 20 21

2010

2009

17 18

2008

15 16

2007

1999

13 14

2006

1998

11 12

2005

1997

10

[年度]

30 R1 R2 R3

(2015年度)

・国庫補助率

16.4%

(2016・2018~2021年度)

・診療報酬・薬価等の

マイナス改定

(2010年度)

・国庫補助率

13.0%→16.4%

(2002年10月~)

・老人保健制度の

対象年齢引き上げ

保険料率

8.4%

4,983

1,419 1,117 3,6901,539

2004

1996

9

2003

1995

8

2002

1994

7

2001

1993

6

(1997年度)

・患者負担2割

2000

1992

5

(1994年度)

・食事療養費

制度の創設

704

2,540

5.0ヵ月分

3,695

▲ 649▲ 174 2,164

▲ 638 1,951

▲ 3,179

▲ 1,390

▲ 1,569

▲ 2,290

▲ 3,163

単年度収支差(左軸)

▲ 4,231

▲ 4,893

▲ 6,169

4

(1992年度)

・国庫補助率

16.4%→13.0%

2,405

22,573

5.2ヵ月分 35,000

準備金残高(億円)

単年度収支差(億円)

14,935

14,088

11,366

8,914

3.9ヵ月分

6,8576,9328,039

6,701 5,526

6,260

3.4ヵ月分

746

34

28,521

18,086

保険給付費等に要する

費用の1ヵ月分相当(右軸)

7,000

0

33,920

財政特例措置期間

8.2%

(1992.4月~)

8.5%

(1997.9月~)

8.2%

(2003.4月~)

9.34%

(2010年度)

9.50 % 10.00 %

( 2011年度)

(2012年度~)

(注)1.1996年度、1997年度、1999年度、2001年度は国の一般会計より過去の国庫補助繰延分の返済があり、これを単年度収支に計上せず準備金残高に計上している。

2.2009年度以前は国庫補助の清算金等があった場合には、これを単年度収支に計上せず準備金残高に計上している。

3.協会けんぽは、各年度末において保険給付費や高齢者拠出金等の支払いに必要な額の1カ月分を準備金(法定準備金)として積み立てなければならないとされている

(健康保険法160条の2)。

29

[億円]

(協会会計と国の特別会計との合算ベース)

40,103 43,094 42,000

14,000

準備金残高(右軸)

▲ 950

▲ 935

▲ 2,809 ▲ 2,783

▲ 4,193

-7,000

28,000

4.3ヵ月分

5,948

13,100

4,486

5,399

10,647

3,104

4,987

6,9213,726

2,589

2,453

5,0551,866

21,000

6,183

2,991

7,000

▲ 7,000

▲ 14,000

▲ 21,000

2021

2020

2019

28 29

14,000

0

2018

2017

26 27

2016

(2008年度)

・後期高齢者

医療制度導入

2015

24 25

2014

2013

(1998年度)

(2002・2004・2006・2008年度)

・診療報酬・薬価等 ・診療報酬・薬価等の

のマイナス改定

マイナス改定

22 23

2012

(2000年度) (2003年度)

・介護保険 ・患者負担3割、

制度導入

総報酬制へ移行

2011

19 20 21

2010

2009

17 18

2008

15 16

2007

1999

13 14

2006

1998

11 12

2005

1997

10

[年度]

30 R1 R2 R3

(2015年度)

・国庫補助率

16.4%

(2016・2018~2021年度)

・診療報酬・薬価等の

マイナス改定

(2010年度)

・国庫補助率

13.0%→16.4%

(2002年10月~)

・老人保健制度の

対象年齢引き上げ

保険料率

8.4%

4,983

1,419 1,117 3,6901,539

2004

1996

9

2003

1995

8

2002

1994

7

2001

1993

6

(1997年度)

・患者負担2割

2000

1992

5

(1994年度)

・食事療養費

制度の創設

704

2,540

5.0ヵ月分

3,695

▲ 649▲ 174 2,164

▲ 638 1,951

▲ 3,179

▲ 1,390

▲ 1,569

▲ 2,290

▲ 3,163

単年度収支差(左軸)

▲ 4,231

▲ 4,893

▲ 6,169

4

(1992年度)

・国庫補助率

16.4%→13.0%

2,405

22,573

5.2ヵ月分 35,000

準備金残高(億円)

単年度収支差(億円)

14,935

14,088

11,366

8,914

3.9ヵ月分

6,8576,9328,039

6,701 5,526

6,260

3.4ヵ月分

746

34

28,521

18,086

保険給付費等に要する

費用の1ヵ月分相当(右軸)

7,000

0

33,920

財政特例措置期間

8.2%

(1992.4月~)

8.5%

(1997.9月~)

8.2%

(2003.4月~)

9.34%

(2010年度)

9.50 % 10.00 %

( 2011年度)

(2012年度~)

(注)1.1996年度、1997年度、1999年度、2001年度は国の一般会計より過去の国庫補助繰延分の返済があり、これを単年度収支に計上せず準備金残高に計上している。

2.2009年度以前は国庫補助の清算金等があった場合には、これを単年度収支に計上せず準備金残高に計上している。

3.協会けんぽは、各年度末において保険給付費や高齢者拠出金等の支払いに必要な額の1カ月分を準備金(法定準備金)として積み立てなければならないとされている

(健康保険法160条の2)。

29