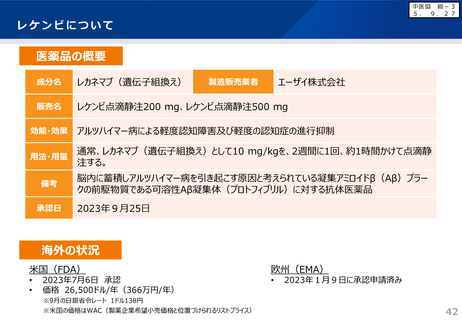

よむ、つかう、まなぶ。

費ー1○制度見直しに関する検討(その2)について (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

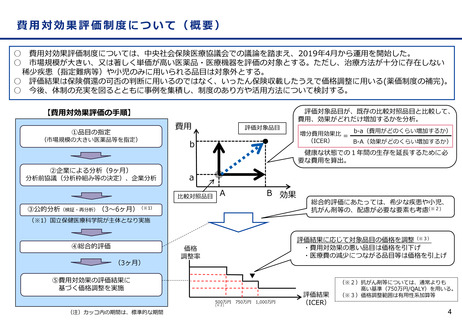

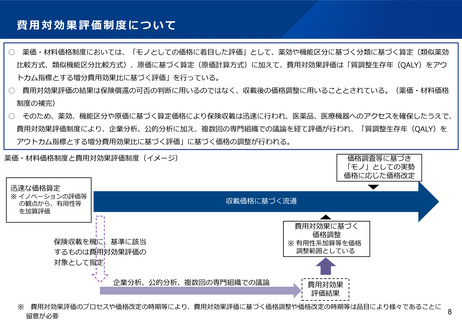

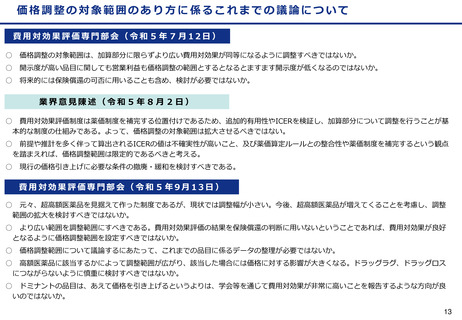

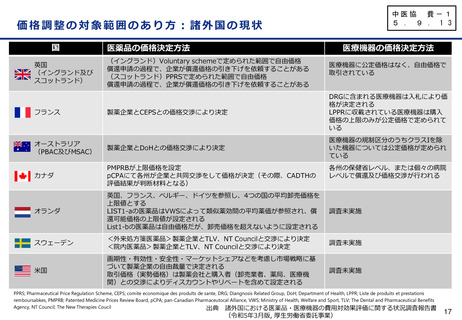

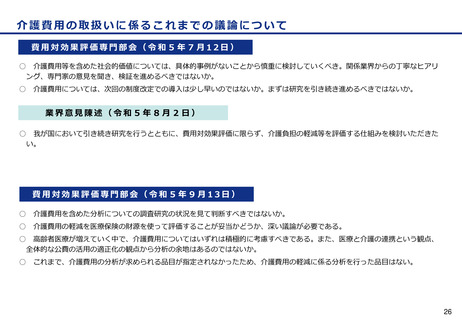

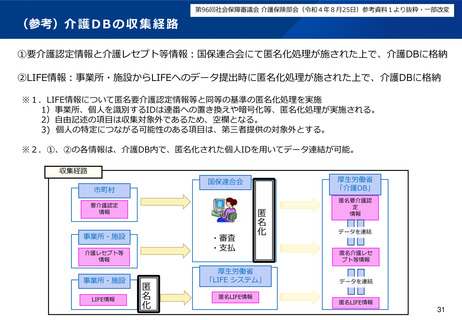

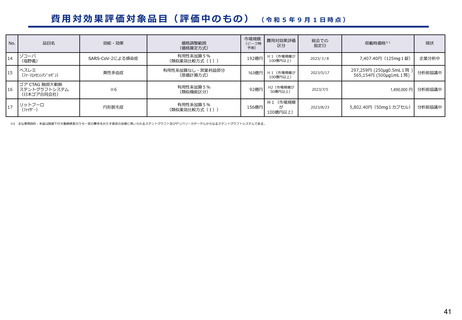

価格調整の対象範囲のあり方に係る専門組織からの意見について

中医協 費-1

5 . 9 . 1 3

費用対効果評価専門組織意見書

【現状及び課題】

○ 費用対効果評価に係る評価及び価格調整においては、全体の費用を比較して効果の評価を行っているが、価格調整の際には、

当該品目の有用性系加算等の範囲で実施しており、現状では、評価時点における分析対象と価格調整として反映する対象の範囲

が異なることとなっている。

【対応案】

○

諸外国の事例も参考にしながら、価格調整の対象範囲のあり方について検討する必要があるのではないか。

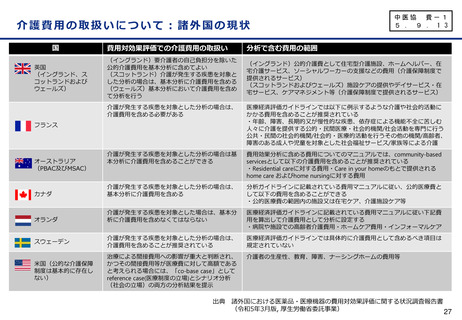

現行の価格調整範囲

○

価格調整の範囲については、薬価・材料価格制度を補完する視点からの検討を踏まえ、以下の通りとする。

○

類似薬効比較方式(類似機能区分比較方式)については、有用性系加算部分を価格調整範囲とする。

○

原価計算方式については、 ・開示度が 50%未満の品目については、医薬品は営業利益および有用性系加算部分、医療機器 は営業利益およびその

補正部分を価格調整範囲とする。 ・開示度が 50%以上の品目については、医薬品は有用性系加算部分、医療機器は営業利益率の補正部分を価格調整

範囲とする。

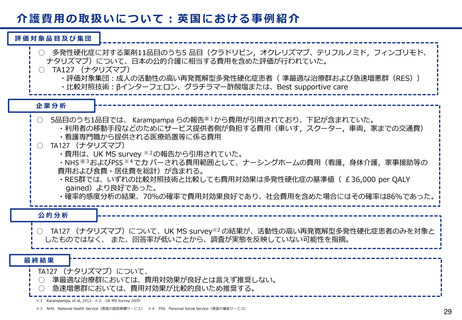

費用対効果評価の評価部分と価格調整範囲の乖離(イメージ)

加算部分

価格調整範囲

※ 評価対象技術が類似薬効比較方式(類似機能区分比較方式)

で価格算定されていて、比較対照技術が価格算定上の最類似技術

と異なる場合

費用対効果評価での評価部分

評価対象技術

の価格

価格差

比較対照技術

の価格

令和5年度第1回費用対効果評価専門組織国立保健医療科学院 保健医療経済評価研

究センター(C2H) 提出資料から一部改変

12

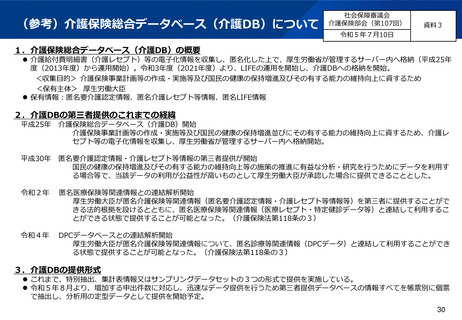

中医協 費-1

5 . 9 . 1 3

費用対効果評価専門組織意見書

【現状及び課題】

○ 費用対効果評価に係る評価及び価格調整においては、全体の費用を比較して効果の評価を行っているが、価格調整の際には、

当該品目の有用性系加算等の範囲で実施しており、現状では、評価時点における分析対象と価格調整として反映する対象の範囲

が異なることとなっている。

【対応案】

○

諸外国の事例も参考にしながら、価格調整の対象範囲のあり方について検討する必要があるのではないか。

現行の価格調整範囲

○

価格調整の範囲については、薬価・材料価格制度を補完する視点からの検討を踏まえ、以下の通りとする。

○

類似薬効比較方式(類似機能区分比較方式)については、有用性系加算部分を価格調整範囲とする。

○

原価計算方式については、 ・開示度が 50%未満の品目については、医薬品は営業利益および有用性系加算部分、医療機器 は営業利益およびその

補正部分を価格調整範囲とする。 ・開示度が 50%以上の品目については、医薬品は有用性系加算部分、医療機器は営業利益率の補正部分を価格調整

範囲とする。

費用対効果評価の評価部分と価格調整範囲の乖離(イメージ)

加算部分

価格調整範囲

※ 評価対象技術が類似薬効比較方式(類似機能区分比較方式)

で価格算定されていて、比較対照技術が価格算定上の最類似技術

と異なる場合

費用対効果評価での評価部分

評価対象技術

の価格

価格差

比較対照技術

の価格

令和5年度第1回費用対効果評価専門組織国立保健医療科学院 保健医療経済評価研

究センター(C2H) 提出資料から一部改変

12