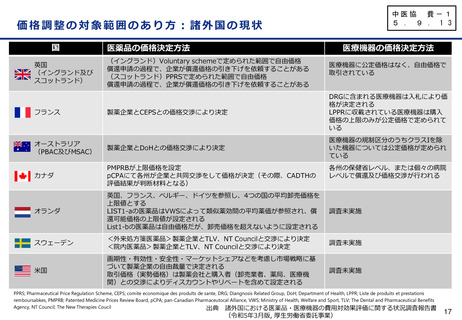

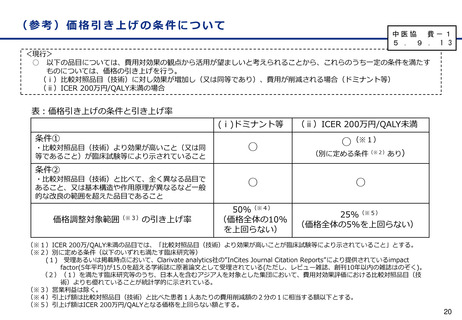

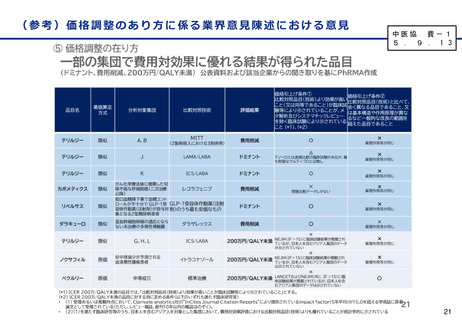

よむ、つかう、まなぶ。

費ー1○制度見直しに関する検討(その2)について (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

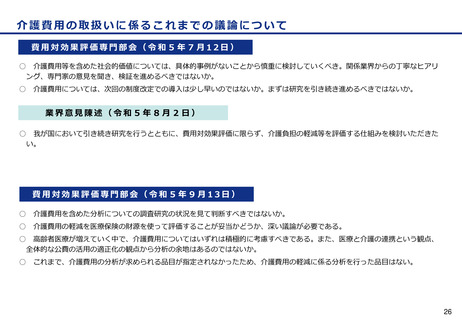

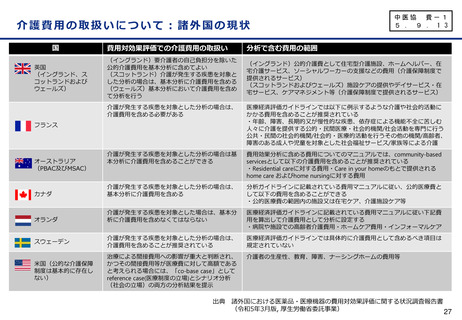

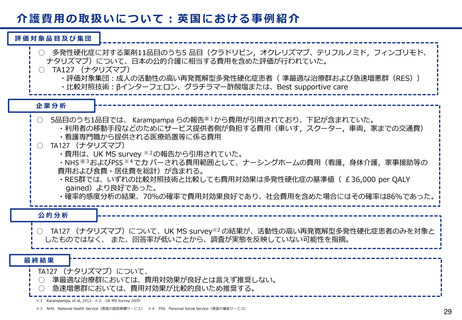

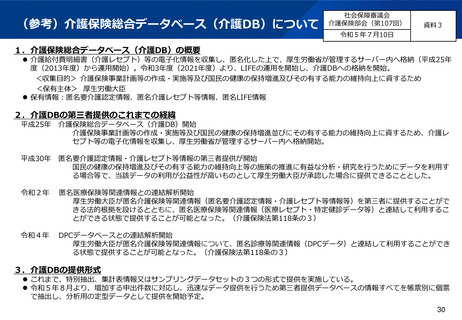

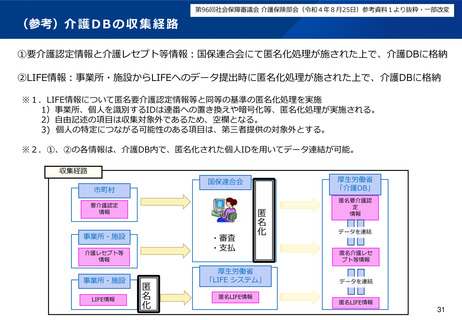

介護費用の取扱いに係る専門組織からの意見について

中医協 費-1

5 . 9 . 1 3

費用対効果評価専門組織意見書

(6)介護費用の取扱いについて

【現状及び課題】

○ 介護費用の取扱いについては、国立保健医療科学院において諸外国での取組みなどの情報収集を行っている

が、具体的な事例が少なく参考となる情報は限定的となっている。

○ 我が国の介護データベースの使用実績も少なく、データ蓄積期間も短いことから、引き続き研究を行う必要

があるのではないか。

ガイドライン※上の記載

11 公的介護費 ・ 生産性損失の取り扱い

11.1 「公的医療・介護の立場」 では、基本分析に加えて、公的介護費を含める追加的分析を実施することができる。なお、公的介護費は

国内の知見に基づき推計されたものを用いる。

11.2 公的介護費を費用に含める場合は、要介護度・要支援度別に費用を集計することを推奨する。

※中央社会保険医療協議会における費用対効果評価の分析ガイドライン第3版

通知※での位置付け

・ 製造販売業者が公的介護費及び生産性損失について国内のデータを集積し、分析した場合には、当該分析結果を費用対効果評価専門組

織に報告することができる。費用対効果評価専門組織は、当該分析結果を費用対効果評価案の策定には用いない。

・

対象品目が次のいずれかに該当する場合、価格調整における配慮の要否について総合的な評価(以下「総合的評価」という。)を行う。

なお、公的介護費や生産性損失を含めた分析結果は、費用対効果評価案の策定には用いない。

※令和4年2月9日保発0209第6号「医薬品、医療機器及び再生医療等製品の費用対効果評価に関する取扱いについて」

25

中医協 費-1

5 . 9 . 1 3

費用対効果評価専門組織意見書

(6)介護費用の取扱いについて

【現状及び課題】

○ 介護費用の取扱いについては、国立保健医療科学院において諸外国での取組みなどの情報収集を行っている

が、具体的な事例が少なく参考となる情報は限定的となっている。

○ 我が国の介護データベースの使用実績も少なく、データ蓄積期間も短いことから、引き続き研究を行う必要

があるのではないか。

ガイドライン※上の記載

11 公的介護費 ・ 生産性損失の取り扱い

11.1 「公的医療・介護の立場」 では、基本分析に加えて、公的介護費を含める追加的分析を実施することができる。なお、公的介護費は

国内の知見に基づき推計されたものを用いる。

11.2 公的介護費を費用に含める場合は、要介護度・要支援度別に費用を集計することを推奨する。

※中央社会保険医療協議会における費用対効果評価の分析ガイドライン第3版

通知※での位置付け

・ 製造販売業者が公的介護費及び生産性損失について国内のデータを集積し、分析した場合には、当該分析結果を費用対効果評価専門組

織に報告することができる。費用対効果評価専門組織は、当該分析結果を費用対効果評価案の策定には用いない。

・

対象品目が次のいずれかに該当する場合、価格調整における配慮の要否について総合的な評価(以下「総合的評価」という。)を行う。

なお、公的介護費や生産性損失を含めた分析結果は、費用対効果評価案の策定には用いない。

※令和4年2月9日保発0209第6号「医薬品、医療機器及び再生医療等製品の費用対効果評価に関する取扱いについて」

25