よむ、つかう、まなぶ。

費ー1○制度見直しに関する検討(その2)について (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000182080_00016.html |

| 出典情報 | 中央社会保険医療協議会 費用対効果評価専門部会(第65回 10/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

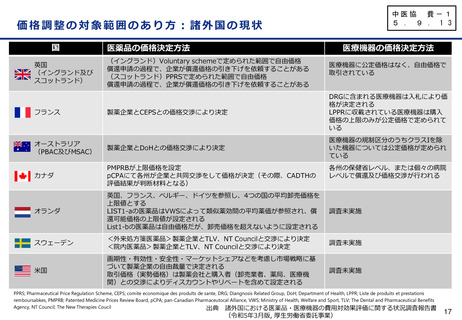

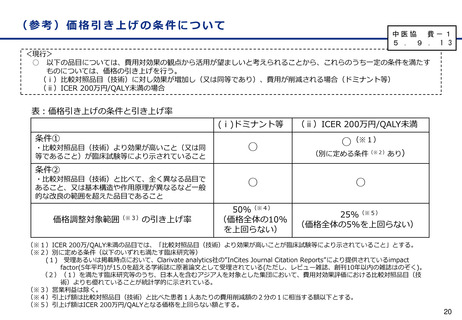

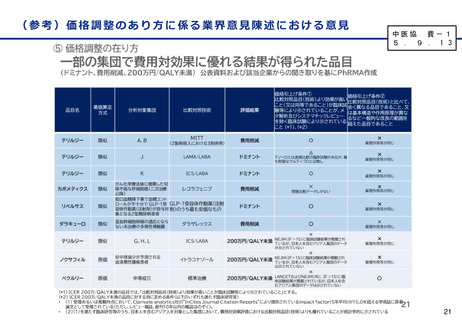

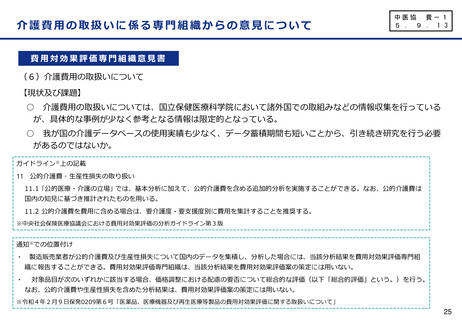

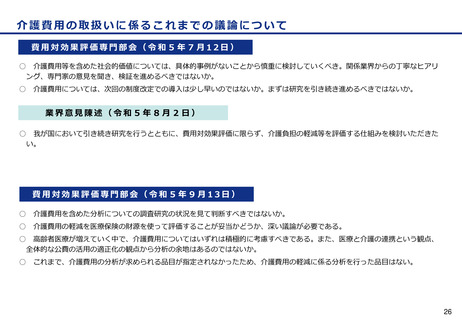

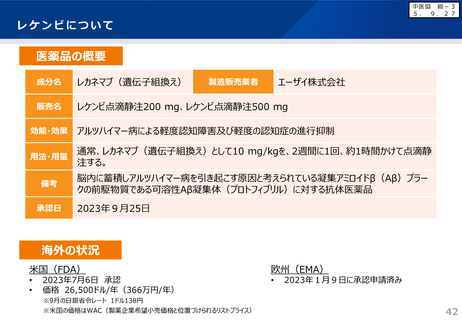

【参考】費用対効果評価の価格調整の対象範囲

○

価格調整の範囲については、薬価・材料価格制度を補完する視点からの検討を踏まえ、以下の通りとする。

(ⅰ) 類似薬効比較方式(類似機能区分比較方式)

○ 有用性系加算部分を価格調整範囲とする。

(ⅱ) 原価計算方式

○ 開示度が50%未満の品目(医薬品、医療機器)

・医薬品は営業利益および有用性系加算部分、医療機器は営業利益およびその補正部分を価格調整範囲とする(図の①、②)。

○ 開示度が50%以上の品目(医薬品、医療機器)

・医薬品は有用性系加算部分、医療機器は営業利益率の補正部分を価格調整範囲とする(図の③)。

図:原価計算方式おける価格調整対象範囲(イメージ)

①【開示度低く、加算のある品目】:加算部分+営業利益を対象(※1)

製品総原価(開示度低)

営業利益

流通経費

消費税

加算部分

(※2)

価格調整対象

③【開示度高く、加算のある品目】:加算部分を対象

製品総原価(開示度高)

流通経費

消費税

②【開示度低く、加算のない品目】:営業利益を対象

製品総原価(開示度低)

流通経費

消費税

価格調整対象

④【開示度高く、加算のない品目】:対象外

製品総原価(開示度高)

営業利益

加算部分

営業利益

営業利益

流通経費

消費税

価格調整対象

(※1)

(※2)

開示度が低く、かつ、加算を受けた品目については、加算部分、営業利益のそれぞれについて費用対効果評価による価格調整を受ける。

医療機器では、営業利益率の補正部分に相当。

6

○

価格調整の範囲については、薬価・材料価格制度を補完する視点からの検討を踏まえ、以下の通りとする。

(ⅰ) 類似薬効比較方式(類似機能区分比較方式)

○ 有用性系加算部分を価格調整範囲とする。

(ⅱ) 原価計算方式

○ 開示度が50%未満の品目(医薬品、医療機器)

・医薬品は営業利益および有用性系加算部分、医療機器は営業利益およびその補正部分を価格調整範囲とする(図の①、②)。

○ 開示度が50%以上の品目(医薬品、医療機器)

・医薬品は有用性系加算部分、医療機器は営業利益率の補正部分を価格調整範囲とする(図の③)。

図:原価計算方式おける価格調整対象範囲(イメージ)

①【開示度低く、加算のある品目】:加算部分+営業利益を対象(※1)

製品総原価(開示度低)

営業利益

流通経費

消費税

加算部分

(※2)

価格調整対象

③【開示度高く、加算のある品目】:加算部分を対象

製品総原価(開示度高)

流通経費

消費税

②【開示度低く、加算のない品目】:営業利益を対象

製品総原価(開示度低)

流通経費

消費税

価格調整対象

④【開示度高く、加算のない品目】:対象外

製品総原価(開示度高)

営業利益

加算部分

営業利益

営業利益

流通経費

消費税

価格調整対象

(※1)

(※2)

開示度が低く、かつ、加算を受けた品目については、加算部分、営業利益のそれぞれについて費用対効果評価による価格調整を受ける。

医療機器では、営業利益率の補正部分に相当。

6