よむ、つかう、まなぶ。

○答申について 総-4-1 (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00247.html |

| 出典情報 | 中央社会保険医療協議会 総会(第584回 2/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

別表9

費用対効果評価に基づく価格調整の計算方法

1 価格調整対象

(1)類似機能区分比較方式により算定された特定保険医療材料

類似機能区分比較方式により算定された特定保険医療材料については、画期性加算、有用性

加算又は改良加算のハ(以下「有用性系加算」という。)の加算部分割合を費用対効果評価によ

る価格調整前の価格に乗じて得た額を価格調整対象とする。

加算部分割合は、基準材料価格算定時における価格(外国平均価格に基づく価格調整を受け

た品目及び費用対効果評価に基づく価格調整を行った品目で再指定を受けた品目については、当

該価格調整前の価格)に対する有用性系加算の加算額の割合とする。

(2)原価計算方式により算定された特定保険医療材料

原価計算方式により算定された特定保険医療材料については、次のいずれかを価格調整対象部

分とし、価格調整対象部分割合を費用対効果評価による価格調整前の価格に乗じて得た額を価格

調整対象とする。

価格調整対象部分割合は、基準材料価格算定時における価格(費用対効果評価に基づく価格調

整を行った品目で再指定を受けた品目に ついては、当該価格調整前の価格)に対する価格調整対

象部分の割合とする。

① 令和2年4月1日以降に基準材料価格が定められた特定保険医療材料

ア 開示度が 50%以上の品目であって、有用性系加算の加算対象となるものについては、有

用性系加算部分を価格調整対象部分とする。

イ 開示度が 50%未満の品目であって、有用性系加算の加算対象となるものについては、有

用性系加算部分及び価格調整前の価格から有用性系加算部分を除いた額に基準材料価格設

定時における営業利益率を乗じて得た額を価格調整対象部分とする。

ウ 開示度が 50%未満の品目であって、有用性系加算の加算対象とならないものについて

は、価格調整前の価格に基準材料価格設定時における営業利益率を乗じて得た額を価格調

整対象部分とする。

② 令和2年3月 31 日以前に基準材料価格が定められた特定保険医療材料

ア 開示度が 50%以上の品目であって、営業利益率のプラスの補正(有用性系加算に相当す

る補正が行われた場合に限る。)の対象となったもの(以下「営業利益率補正品目」とい

う。)については、価格調整前の価格に基準材料価格算定時における営業利益率に対する

補正率の割合を営業利益率に乗じて得た割合を乗じて得た額(以下「営業利益率補正部

分」という。)を価格調整対象部分とする。

イ 開示度が 50%未満の品目のうち、営業利益率補正品目については、価格調整前の価格に

基準材料価格算定時における営業利益率(基準材料価格算定時における営業利益率に対す

る補正率の割合を営業利益率に乗じて得た割合部分を除く。)を乗じて得た額(以下「営

業利益部分」という。)及び営業利益率補正部分を価格調整対象部分とする。

ウ 開示度が 50%未満の品目のうち、営業利益率補正品目以外のものについては、営業利益

部分を価格調整対象部分とする。

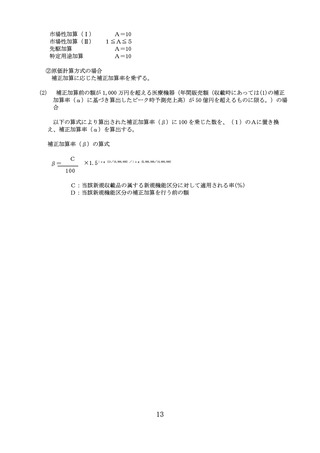

2 価格調整の計算方法

(1)類似機能区分比較方式又は原価計算方式(開示度が 50%以上のものに限る。)により算定され

た特定保険医療材料

23

費用対効果評価に基づく価格調整の計算方法

1 価格調整対象

(1)類似機能区分比較方式により算定された特定保険医療材料

類似機能区分比較方式により算定された特定保険医療材料については、画期性加算、有用性

加算又は改良加算のハ(以下「有用性系加算」という。)の加算部分割合を費用対効果評価によ

る価格調整前の価格に乗じて得た額を価格調整対象とする。

加算部分割合は、基準材料価格算定時における価格(外国平均価格に基づく価格調整を受け

た品目及び費用対効果評価に基づく価格調整を行った品目で再指定を受けた品目については、当

該価格調整前の価格)に対する有用性系加算の加算額の割合とする。

(2)原価計算方式により算定された特定保険医療材料

原価計算方式により算定された特定保険医療材料については、次のいずれかを価格調整対象部

分とし、価格調整対象部分割合を費用対効果評価による価格調整前の価格に乗じて得た額を価格

調整対象とする。

価格調整対象部分割合は、基準材料価格算定時における価格(費用対効果評価に基づく価格調

整を行った品目で再指定を受けた品目に ついては、当該価格調整前の価格)に対する価格調整対

象部分の割合とする。

① 令和2年4月1日以降に基準材料価格が定められた特定保険医療材料

ア 開示度が 50%以上の品目であって、有用性系加算の加算対象となるものについては、有

用性系加算部分を価格調整対象部分とする。

イ 開示度が 50%未満の品目であって、有用性系加算の加算対象となるものについては、有

用性系加算部分及び価格調整前の価格から有用性系加算部分を除いた額に基準材料価格設

定時における営業利益率を乗じて得た額を価格調整対象部分とする。

ウ 開示度が 50%未満の品目であって、有用性系加算の加算対象とならないものについて

は、価格調整前の価格に基準材料価格設定時における営業利益率を乗じて得た額を価格調

整対象部分とする。

② 令和2年3月 31 日以前に基準材料価格が定められた特定保険医療材料

ア 開示度が 50%以上の品目であって、営業利益率のプラスの補正(有用性系加算に相当す

る補正が行われた場合に限る。)の対象となったもの(以下「営業利益率補正品目」とい

う。)については、価格調整前の価格に基準材料価格算定時における営業利益率に対する

補正率の割合を営業利益率に乗じて得た割合を乗じて得た額(以下「営業利益率補正部

分」という。)を価格調整対象部分とする。

イ 開示度が 50%未満の品目のうち、営業利益率補正品目については、価格調整前の価格に

基準材料価格算定時における営業利益率(基準材料価格算定時における営業利益率に対す

る補正率の割合を営業利益率に乗じて得た割合部分を除く。)を乗じて得た額(以下「営

業利益部分」という。)及び営業利益率補正部分を価格調整対象部分とする。

ウ 開示度が 50%未満の品目のうち、営業利益率補正品目以外のものについては、営業利益

部分を価格調整対象部分とする。

2 価格調整の計算方法

(1)類似機能区分比較方式又は原価計算方式(開示度が 50%以上のものに限る。)により算定され

た特定保険医療材料

23