よむ、つかう、まなぶ。

3 独立行政法人の目標の策定に関する指針 (37 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

した「強み」又は「弱み」が当該法人の役割の発揮にどのように影響するのかを

分析すること。

その際、法人の現状の分析が的確に行われれば、その分析結果は、目標水準の

設定や困難度が高いとする際の有効な根拠の一つとなり得、また、当該法人にそ

の強みをいかした関係機関・団体への支援やその弱みを補うための関係機関・団

体との協働体制の確立・強化を行わせる際の当該支援や協働体制の確立・強化の

必要性及びそれらの対象の根拠にもなることに留意する。

③ 当該法人を取り巻く環境の変化については、具体的にどのようなことを契機や

背景として、どのような変化があり、それが当該法人の役割の発揮の上でどのよ

うに影響するのかを明確にする。

その際、環境の変化を客観的に捉えるためには、主務大臣や法人の側からの視

点だけでなく、ユーザー等関係者側からの視点も交えた分析が有効であると考え

られることから、当該法人(の長)だけでなく、外部の利害関係者等からも意見

を聴くなど、多角的な視点からの分析に努める。

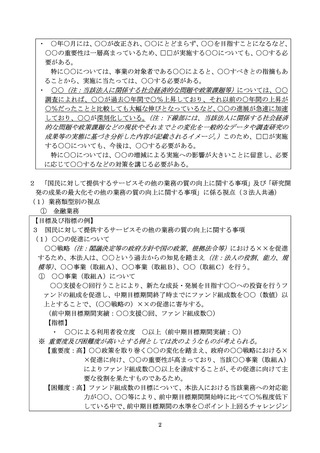

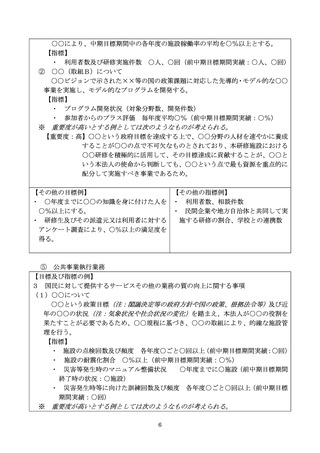

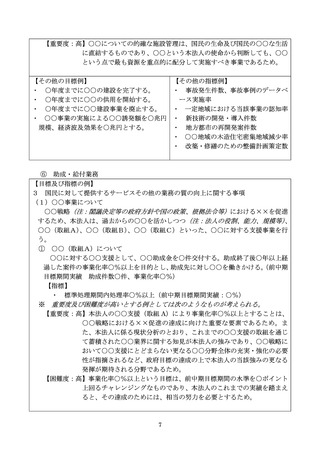

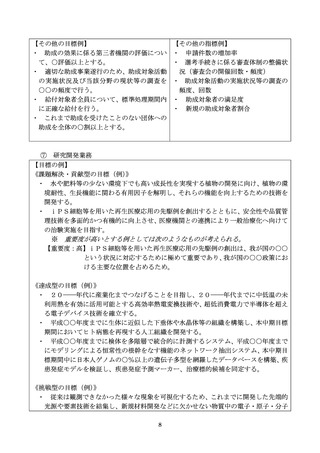

2 「国民に対して提供するサービスその他の業務の質の向上に関する事項」に係る

視点

(1)業務類型別の視点

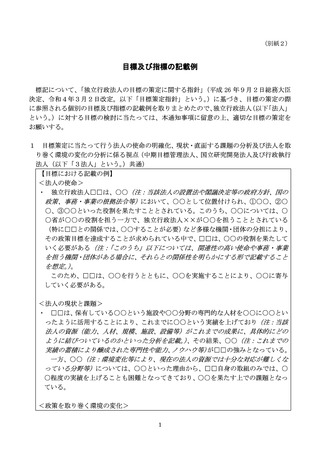

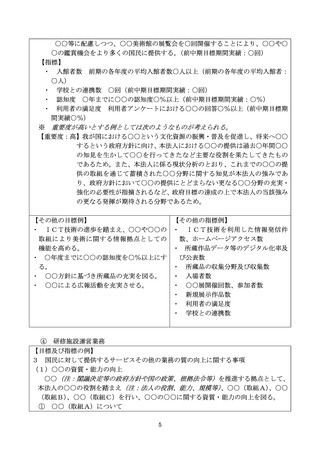

① 金融業務(目標及び指標の記載例は、別紙2の2(1)①参照)

金融業務については、貸倒れ等が最終的に国民の負担するコストとなること

を十分意識して目標を策定することが重要である。

このため、次の点を考慮して目標を策定する。

ⅰ 政策目的に照らし、貸付額、利率、償還期限などの融資条件等を適切なも

のとすること。

ⅱ 審査・採択等の客観性を確保することができるような目標とすること。

ⅲ 融資等事業について、事前・事後の信用等のリスク管理を的確に行わせる

ような目標とすること。

ⅳ 融資等機関におけるリスク管理の有効性を検証するために、法人による融

資等機関に対するモニタリングを適切に実施させるような目標とすること。

ⅴ 審査・回収等の金融業務の強化を図る観点からの研修を的確に実施させる

ような目標とすること。

ⅵ その他、業務を適切に行うためのリスク管理体制や職員の能力向上の取組

等に係る目標について、

「その他業務運営に関する重要事項」に適切に策定す

ること。

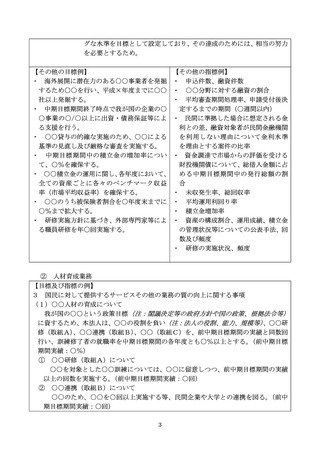

② 人材育成業務(目標及び指標の記載例は、別紙2の2(1)②参照)

人材育成業務は、特定の職業に結びついた専門性の高い教育を実施すること

により当該職業の中核的人材を育成し政策目標の達成に寄与することが重要で

ある。

2

分析すること。

その際、法人の現状の分析が的確に行われれば、その分析結果は、目標水準の

設定や困難度が高いとする際の有効な根拠の一つとなり得、また、当該法人にそ

の強みをいかした関係機関・団体への支援やその弱みを補うための関係機関・団

体との協働体制の確立・強化を行わせる際の当該支援や協働体制の確立・強化の

必要性及びそれらの対象の根拠にもなることに留意する。

③ 当該法人を取り巻く環境の変化については、具体的にどのようなことを契機や

背景として、どのような変化があり、それが当該法人の役割の発揮の上でどのよ

うに影響するのかを明確にする。

その際、環境の変化を客観的に捉えるためには、主務大臣や法人の側からの視

点だけでなく、ユーザー等関係者側からの視点も交えた分析が有効であると考え

られることから、当該法人(の長)だけでなく、外部の利害関係者等からも意見

を聴くなど、多角的な視点からの分析に努める。

2 「国民に対して提供するサービスその他の業務の質の向上に関する事項」に係る

視点

(1)業務類型別の視点

① 金融業務(目標及び指標の記載例は、別紙2の2(1)①参照)

金融業務については、貸倒れ等が最終的に国民の負担するコストとなること

を十分意識して目標を策定することが重要である。

このため、次の点を考慮して目標を策定する。

ⅰ 政策目的に照らし、貸付額、利率、償還期限などの融資条件等を適切なも

のとすること。

ⅱ 審査・採択等の客観性を確保することができるような目標とすること。

ⅲ 融資等事業について、事前・事後の信用等のリスク管理を的確に行わせる

ような目標とすること。

ⅳ 融資等機関におけるリスク管理の有効性を検証するために、法人による融

資等機関に対するモニタリングを適切に実施させるような目標とすること。

ⅴ 審査・回収等の金融業務の強化を図る観点からの研修を的確に実施させる

ような目標とすること。

ⅵ その他、業務を適切に行うためのリスク管理体制や職員の能力向上の取組

等に係る目標について、

「その他業務運営に関する重要事項」に適切に策定す

ること。

② 人材育成業務(目標及び指標の記載例は、別紙2の2(1)②参照)

人材育成業務は、特定の職業に結びついた専門性の高い教育を実施すること

により当該職業の中核的人材を育成し政策目標の達成に寄与することが重要で

ある。

2