よむ、つかう、まなぶ。

3 独立行政法人の目標の策定に関する指針 (39 ページ)

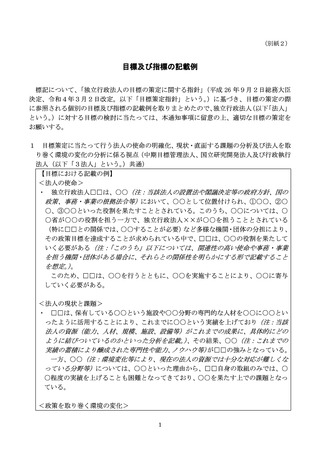

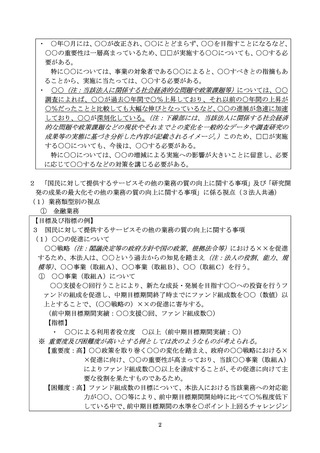

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

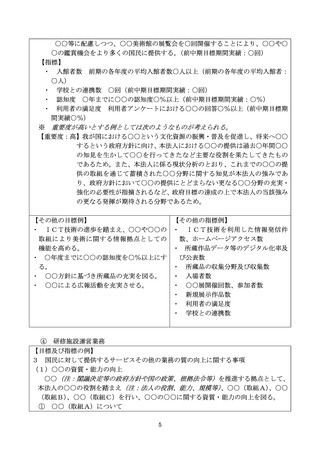

策定させるような目標とすること。

ⅳ PFI、市場化テスト、民間委託の更なる活用等による、管理運営コスト

の削減に係る具体的な目標を策定させるような目標とすること。

ⅴ 施設利用者、利用対象者(施設未利用者含む)等の具体的なニーズについ

て施設運営へ反映させるような目標とすること。

ⅵ 民間も含め、同種・類似の他施設との事業連携や共同調達等を促進するよ

うな目標とすること。

ⅶ 施設の耐震性や災害対策等、利用者の安全確保が図られるような目標とす

ること。

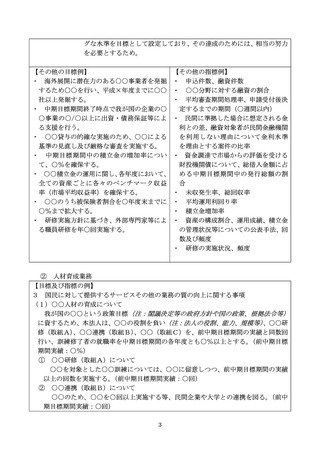

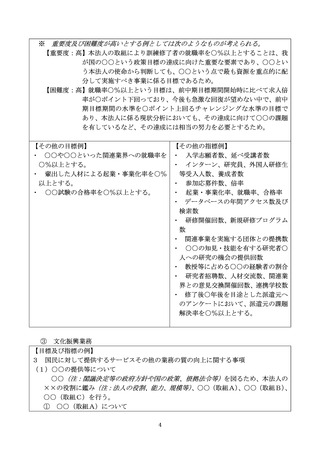

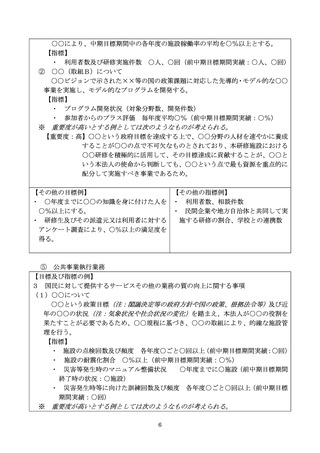

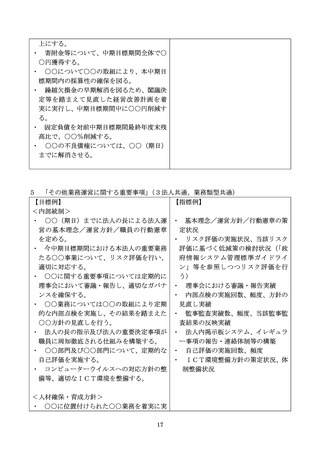

⑤ 公共事業執行業務(目標及び指標の記載例は、別紙2の2(1)⑤参照)

公共事業執行業務は事業を適切に行うための事業の進捗管理が重要であるほ

か、事業者との契約が適切に行われることが重要である。

このため、次の点を考慮して目標を策定する。

ⅰ 外的環境等の変化を踏まえ、適切に事業執行計画が見直されるような目標

と すること。

ⅱ 契約の点検や契約担当者の研修が適切に行われるような目標とすること。

ⅲ 費用便益分析の適切な実施や、算定に係る資料の適切な公表、明確かつ合

理的な前提条件の設定が確保できるような目標とすること。

ⅳ 関連法人との取引について、契約の必要性、契約方式、契約金額の水準等

が妥当なものとなるような目標とすること。

ⅴ 施設等の安全管理の実施や、適切な点検・修繕記録の整備のための体制が

適切に行われるような目標とすること。

ⅵ その他、組織内のコンプライアンス体制の強化や内部監査体制の整備等に

係る目標について、

「その他業務運営に関する重要事項」に適切に策定するこ

と。

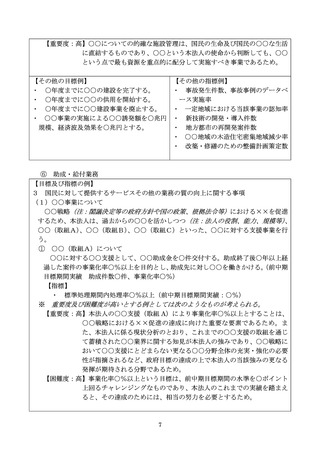

⑥

助成・給付業務(目標及び指標の記載例は、別紙2の2(1)⑥参照)

助成・給付業務は、資金を適切に交付し、これが適切に活用されることによ

り政策実現に寄与することが重要である。

このため、助成先等の選定や助成先のモニタリング体制など、業務が適正に

行われるような目標とすることが必要である。

また、補助金等適正化法により別途モニタリングが行われている場合には、

目標策定の際にこれらの点検結果を活用することが考えられる。

ⅰ 助成範囲が制度趣旨から逸脱することがないような目標とすること。

ⅱ 審査・選定の客観性が確保できるような目標とすること。

ⅲ 不正受給、不正使用防止のための効果的な対策が講じられるような目標と

すること。

ⅳ 受給団体のコンプライアンス確保の観点から、助成先に対して罰則等を含

めた制度の説明や周知を適切にさせるような目標とすること。

4

ⅳ PFI、市場化テスト、民間委託の更なる活用等による、管理運営コスト

の削減に係る具体的な目標を策定させるような目標とすること。

ⅴ 施設利用者、利用対象者(施設未利用者含む)等の具体的なニーズについ

て施設運営へ反映させるような目標とすること。

ⅵ 民間も含め、同種・類似の他施設との事業連携や共同調達等を促進するよ

うな目標とすること。

ⅶ 施設の耐震性や災害対策等、利用者の安全確保が図られるような目標とす

ること。

⑤ 公共事業執行業務(目標及び指標の記載例は、別紙2の2(1)⑤参照)

公共事業執行業務は事業を適切に行うための事業の進捗管理が重要であるほ

か、事業者との契約が適切に行われることが重要である。

このため、次の点を考慮して目標を策定する。

ⅰ 外的環境等の変化を踏まえ、適切に事業執行計画が見直されるような目標

と すること。

ⅱ 契約の点検や契約担当者の研修が適切に行われるような目標とすること。

ⅲ 費用便益分析の適切な実施や、算定に係る資料の適切な公表、明確かつ合

理的な前提条件の設定が確保できるような目標とすること。

ⅳ 関連法人との取引について、契約の必要性、契約方式、契約金額の水準等

が妥当なものとなるような目標とすること。

ⅴ 施設等の安全管理の実施や、適切な点検・修繕記録の整備のための体制が

適切に行われるような目標とすること。

ⅵ その他、組織内のコンプライアンス体制の強化や内部監査体制の整備等に

係る目標について、

「その他業務運営に関する重要事項」に適切に策定するこ

と。

⑥

助成・給付業務(目標及び指標の記載例は、別紙2の2(1)⑥参照)

助成・給付業務は、資金を適切に交付し、これが適切に活用されることによ

り政策実現に寄与することが重要である。

このため、助成先等の選定や助成先のモニタリング体制など、業務が適正に

行われるような目標とすることが必要である。

また、補助金等適正化法により別途モニタリングが行われている場合には、

目標策定の際にこれらの点検結果を活用することが考えられる。

ⅰ 助成範囲が制度趣旨から逸脱することがないような目標とすること。

ⅱ 審査・選定の客観性が確保できるような目標とすること。

ⅲ 不正受給、不正使用防止のための効果的な対策が講じられるような目標と

すること。

ⅳ 受給団体のコンプライアンス確保の観点から、助成先に対して罰則等を含

めた制度の説明や周知を適切にさせるような目標とすること。

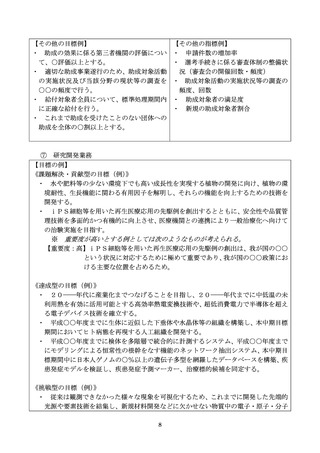

4