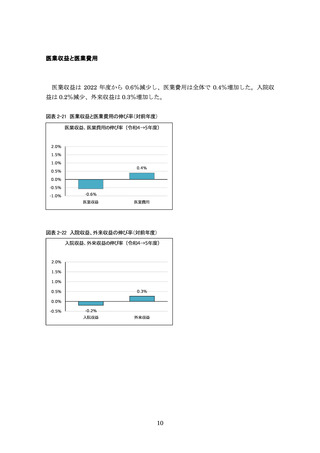

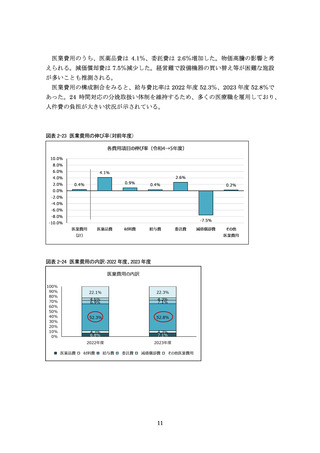

よむ、つかう、まなぶ。

産科診療所の特別調査 (13 ページ)

出典

| 公開元URL | |

| 出典情報 | 産科診療所の特別調査(12/5)《日本医師会総合政策研究機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

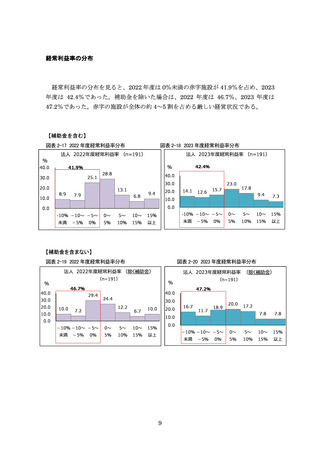

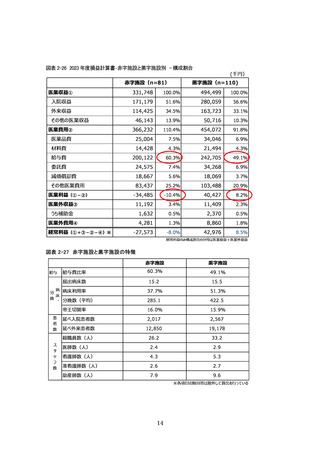

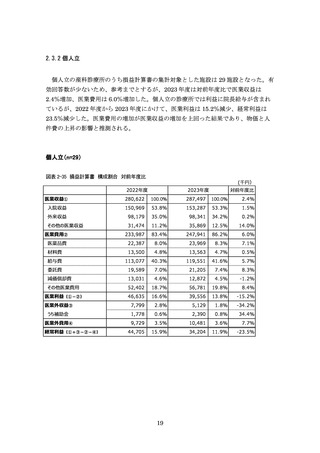

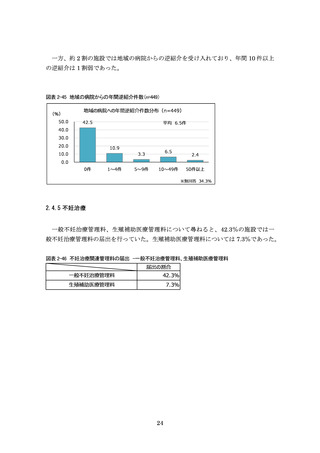

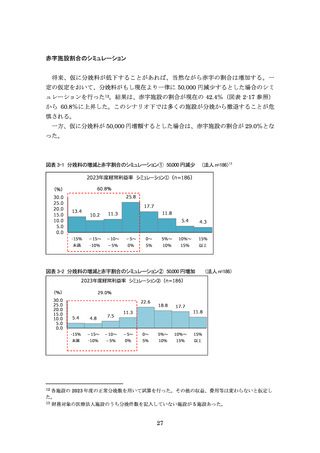

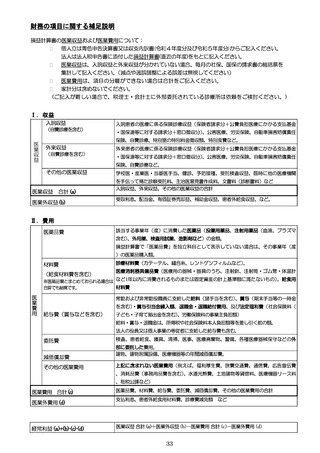

損益計算書

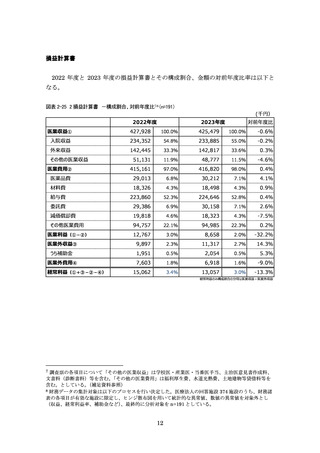

2022 年度と 2023 年度の損益計算書とその構成割合、金額の対前年度比率は以下と

なる。

図表 2-25 2 損益計算書 -構成割合、対前年度比7,8(n=191)

(千円)

2022年度

2023年度

対前年度比

医業収益①

427,928

100.0%

425,479

100.0%

-0.6%

入院収益

234,352

54.8%

233,885

55.0%

-0.2%

外来収益

142,445

33.3%

142,817

33.6%

0.3%

その他の医業収益

51,131

11.9%

48,777

11.5%

-4.6%

医業費用②

415,161

97.0%

416,820

98.0%

0.4%

医薬品費

29,013

6.8%

30,212

7.1%

4.1%

材料費

18,326

4.3%

18,498

4.3%

0.9%

給与費

223,860

52.3%

224,646

52.8%

0.4%

委託費

29,386

6.9%

30,158

7.1%

2.6%

減価償却費

19,818

4.6%

18,323

4.3%

-7.5%

その他医業費用

94,757

22.1%

94,985

22.3%

0.2%

医業利益(①-②)

12,767

3.0%

8,658

2.0%

-32.2%

医業外収益③

9,897

2.3%

11,317

2.7%

14.3%

うち補助金

1,951

0.5%

2,054

0.5%

5.3%

医業外費用④

7,603

1.8%

6,918

1.6%

-9.0%

経常利益(①+③-②-④)

15,062

3.4%

13,057

3.0%

-13.3%

経常利益のみ構成割合の分母は医業収益+医業外収益

7 調査票の各項目について「その他の医業収益」は学校医・産業医・当番医手当、主治医意見書作成料、

文書料(診断書料)等を含む。「その他の医業費用」は福利厚生費、水道光熱費、土地建物等貸借料等を

含む。としている。

(補足資料参照)

8 財務データの集計対象は以下のプロセスを行い決定した。医療法人の回答施設 374 施設のうち、財務諸

表の各項目が有効な施設に限定し、ヒンジ散布図を用いて統計的な異常値、数値の異常値を対象外とし

(収益、経常利益率、補助金など)

、最終的に分析対象を n=191 としている。

12

2022 年度と 2023 年度の損益計算書とその構成割合、金額の対前年度比率は以下と

なる。

図表 2-25 2 損益計算書 -構成割合、対前年度比7,8(n=191)

(千円)

2022年度

2023年度

対前年度比

医業収益①

427,928

100.0%

425,479

100.0%

-0.6%

入院収益

234,352

54.8%

233,885

55.0%

-0.2%

外来収益

142,445

33.3%

142,817

33.6%

0.3%

その他の医業収益

51,131

11.9%

48,777

11.5%

-4.6%

医業費用②

415,161

97.0%

416,820

98.0%

0.4%

医薬品費

29,013

6.8%

30,212

7.1%

4.1%

材料費

18,326

4.3%

18,498

4.3%

0.9%

給与費

223,860

52.3%

224,646

52.8%

0.4%

委託費

29,386

6.9%

30,158

7.1%

2.6%

減価償却費

19,818

4.6%

18,323

4.3%

-7.5%

その他医業費用

94,757

22.1%

94,985

22.3%

0.2%

医業利益(①-②)

12,767

3.0%

8,658

2.0%

-32.2%

医業外収益③

9,897

2.3%

11,317

2.7%

14.3%

うち補助金

1,951

0.5%

2,054

0.5%

5.3%

医業外費用④

7,603

1.8%

6,918

1.6%

-9.0%

経常利益(①+③-②-④)

15,062

3.4%

13,057

3.0%

-13.3%

経常利益のみ構成割合の分母は医業収益+医業外収益

7 調査票の各項目について「その他の医業収益」は学校医・産業医・当番医手当、主治医意見書作成料、

文書料(診断書料)等を含む。「その他の医業費用」は福利厚生費、水道光熱費、土地建物等貸借料等を

含む。としている。

(補足資料参照)

8 財務データの集計対象は以下のプロセスを行い決定した。医療法人の回答施設 374 施設のうち、財務諸

表の各項目が有効な施設に限定し、ヒンジ散布図を用いて統計的な異常値、数値の異常値を対象外とし

(収益、経常利益率、補助金など)

、最終的に分析対象を n=191 としている。

12