よむ、つかう、まなぶ。

最終とりまとめ(概要版) (15 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41063.html |

| 出典情報 | ヘルスケアスタートアップ等の振興・支援策検討プロジェクトチーム 最終とりまとめの公表について(6/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

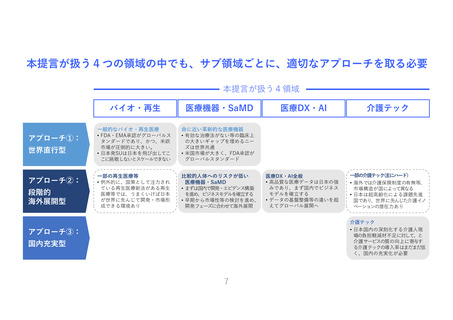

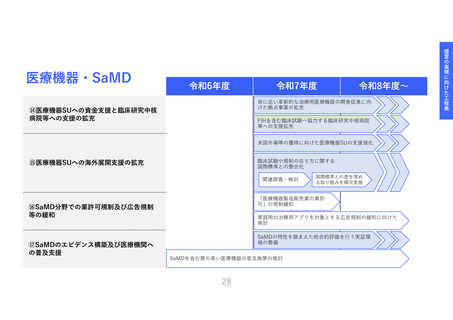

タスクフォース:医療機器・SaMD

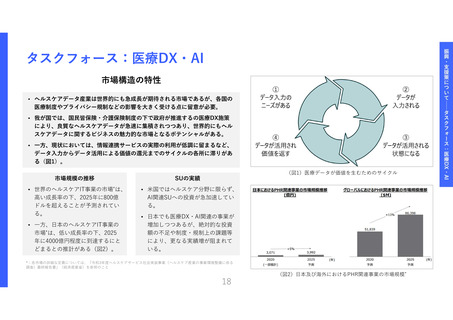

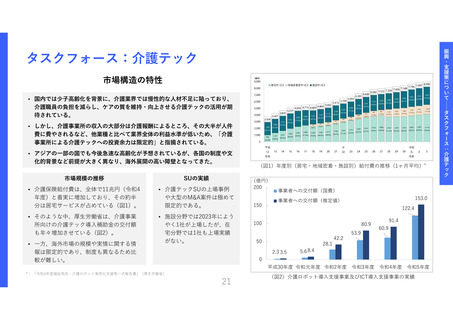

市場構造の特性

120%

(国内市場規模)

• 医療機器は「診断用」と「治療用」に大別される。日本は「診断用」の画像診

断装置に強く、「治療用」の医療機器の国際競争力は低い(図1)。

100%

• 命に近い革新的な医療機器は、技術開発リスクが大手企業の許容範囲を超える

ことがあるため、医療機器SUの役割が特に大きく、海外市場でのニーズも高

い。一方、医療現場への導入に際し、多くの労力・コストを要する機器は、ま

ずは国内での事業基盤形成が重要と考えられる。

80%

• また、AI等の技術革新による新たな成長分野として、SaMDが注目されている

が、開発・普及(臨床エビデンス獲得や広告等)に課題がある。

60%

市場規模の推移

SUの実績

• 世界の医療機器市場は2023年に70

兆円(2027年までのCAGR*は5.9%)

を超え、そのうち、米国が約47%

を占めている。

• 2019年以降、日本の医療機器SUは

年間約30社が設立されているが、

米国の約1/10の数に留まっている。

• 一方、日本市場は2023年に約3.7兆

円で、2027年までのCAGRは3.7%

と見込まれている。

50,000

(百万円)

内視鏡

人工肺

40%

• 出口戦略は国際的にもM&Aが主流

であるが、日本の医療機器SUの大

型買収案件は極めて限定的である。

CT

コンタクトレンズ

20%

カプセル型内視鏡

0%

(100,000)

ステント

100,000

300,000

手術用ロボット

PET/PET-CT

-20%

*:年平均成長率

**:「平成30年度 日系企業のモノ、サービス及びソフトウェアの国際競争ポジションに関する情報収集」

(国立研究開発法人 新エネルギー・産業技術総合開発機構)(株式会社富士キメラ総研)

15

MRI

人工腎臓装置

500,000

700,000

放射線治療装置

(X線、電子線等)

900,000

(百万円)

(図1)機器別グローバル市場規模(横軸)と

日本企業のシェア(縦軸)及び売上高(バブルの大きさ)**

市場構造の特性

120%

(国内市場規模)

• 医療機器は「診断用」と「治療用」に大別される。日本は「診断用」の画像診

断装置に強く、「治療用」の医療機器の国際競争力は低い(図1)。

100%

• 命に近い革新的な医療機器は、技術開発リスクが大手企業の許容範囲を超える

ことがあるため、医療機器SUの役割が特に大きく、海外市場でのニーズも高

い。一方、医療現場への導入に際し、多くの労力・コストを要する機器は、ま

ずは国内での事業基盤形成が重要と考えられる。

80%

• また、AI等の技術革新による新たな成長分野として、SaMDが注目されている

が、開発・普及(臨床エビデンス獲得や広告等)に課題がある。

60%

市場規模の推移

SUの実績

• 世界の医療機器市場は2023年に70

兆円(2027年までのCAGR*は5.9%)

を超え、そのうち、米国が約47%

を占めている。

• 2019年以降、日本の医療機器SUは

年間約30社が設立されているが、

米国の約1/10の数に留まっている。

• 一方、日本市場は2023年に約3.7兆

円で、2027年までのCAGRは3.7%

と見込まれている。

50,000

(百万円)

内視鏡

人工肺

40%

• 出口戦略は国際的にもM&Aが主流

であるが、日本の医療機器SUの大

型買収案件は極めて限定的である。

CT

コンタクトレンズ

20%

カプセル型内視鏡

0%

(100,000)

ステント

100,000

300,000

手術用ロボット

PET/PET-CT

-20%

*:年平均成長率

**:「平成30年度 日系企業のモノ、サービス及びソフトウェアの国際競争ポジションに関する情報収集」

(国立研究開発法人 新エネルギー・産業技術総合開発機構)(株式会社富士キメラ総研)

15

MRI

人工腎臓装置

500,000

700,000

放射線治療装置

(X線、電子線等)

900,000

(百万円)

(図1)機器別グローバル市場規模(横軸)と

日本企業のシェア(縦軸)及び売上高(バブルの大きさ)**