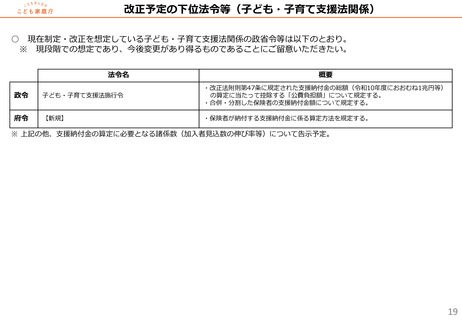

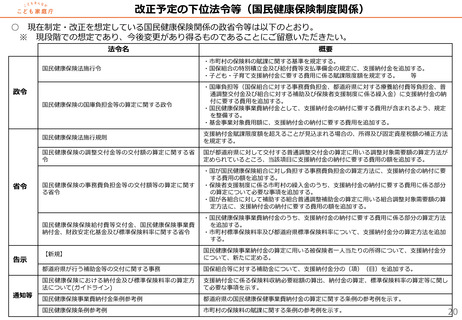

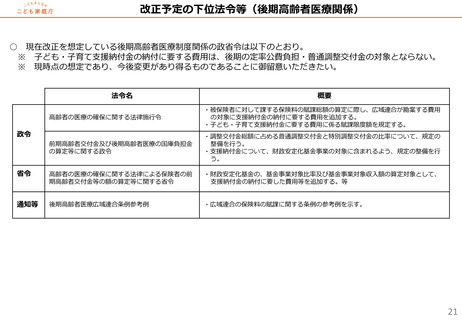

よむ、つかう、まなぶ。

こども家庭庁長官官房総務課支援金制度等準備室説明資料[2.2MB] (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_54381.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2025年3月13日開催 3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

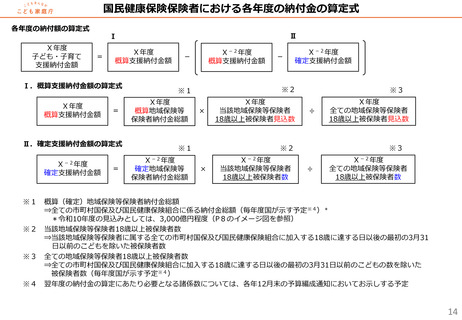

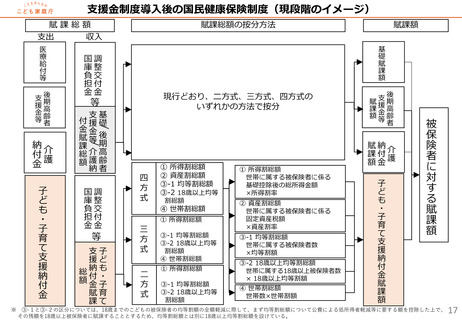

支援金制度導入後の後期高齢者医療制度(現段階のイメージ)

賦課総額

支出

収入

医

療

給

付

費

等

子

ど

も

・

子

育

て

支

援

納

付

金

国調

庫整

負交

担付

金金

等

賦課総額の按分方法

① 所得割額

被保険者ごとの基礎控除後の総所得金額

×所得割率

基

礎

賦

課

総

額

② 均等割額

特別調整

交付金

① 所得割額

子

ど

も

・

賦子

課育

総て

額支

援

納

付

金

賦課額

被保険者ごとの基礎控除後の総所得金額

×所得割率

② 均等割額

基

礎

賦

課

額

子

ど

も

・

子

育

て

支

援

納

付

金

賦

課

額

被

保

険

者

に

対

す

る

賦

課

額

18

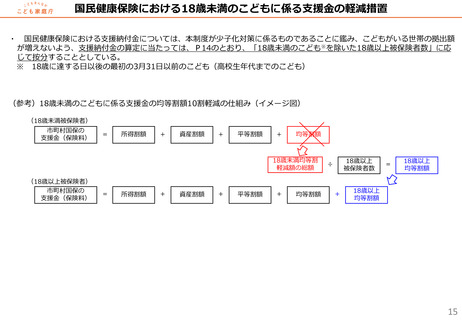

賦課総額

支出

収入

医

療

給

付

費

等

子

ど

も

・

子

育

て

支

援

納

付

金

国調

庫整

負交

担付

金金

等

賦課総額の按分方法

① 所得割額

被保険者ごとの基礎控除後の総所得金額

×所得割率

基

礎

賦

課

総

額

② 均等割額

特別調整

交付金

① 所得割額

子

ど

も

・

賦子

課育

総て

額支

援

納

付

金

賦課額

被保険者ごとの基礎控除後の総所得金額

×所得割率

② 均等割額

基

礎

賦

課

額

子

ど

も

・

子

育

て

支

援

納

付

金

賦

課

額

被

保

険

者

に

対

す

る

賦

課

額

18