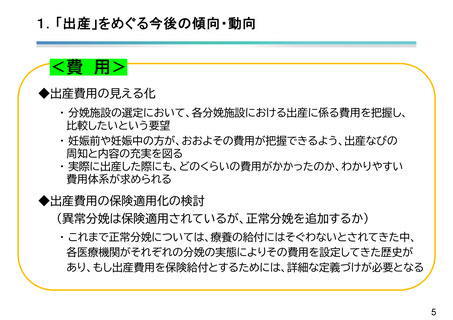

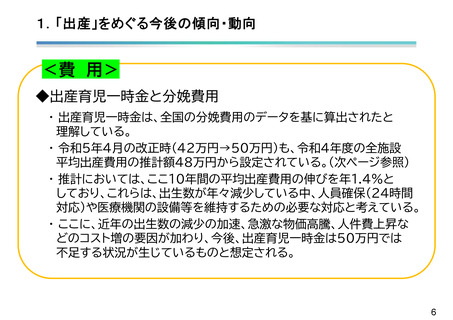

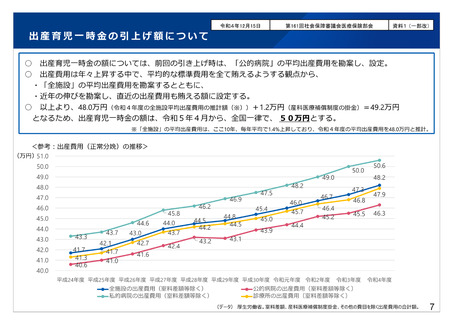

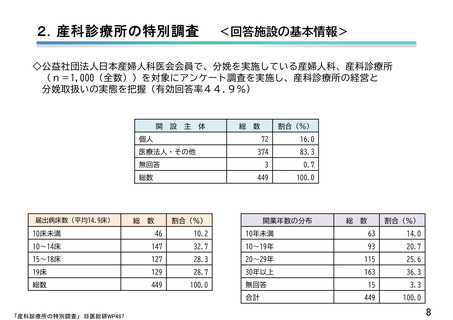

よむ、つかう、まなぶ。

資料2-2 産科診療所の経営状況と今後の事業継続の見込みに関する調査結果(石渡参考人提出資料) (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_52966.html |

| 出典情報 | 妊娠・出産・産後における妊産婦等の支援策等に関する検討会(第8回 3/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

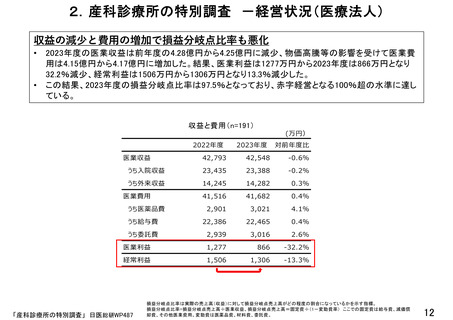

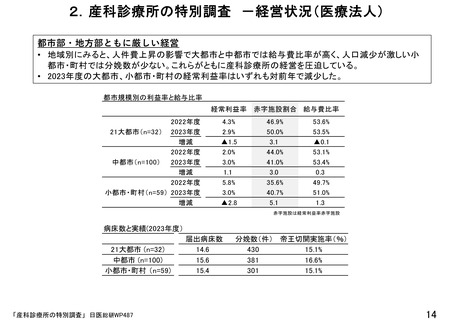

2.産科診療所の特別調査 -経営状況(医療法人)

収益の減少と費用の増加で損益分岐点比率も悪化

•

•

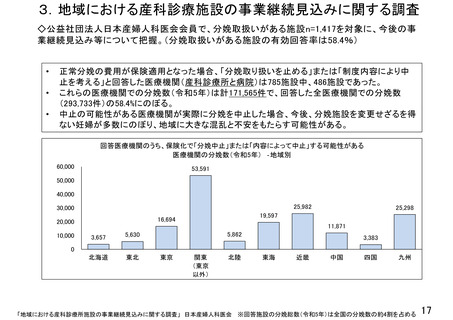

2023年度の医業収益は前年度の4.28億円から4.25億円に減少、物価高騰等の影響を受けて医業費

用は4.15億円から4.17億円に増加した。結果、医業利益は1277万円から2023年度は866万円となり

32.2%減少、経常利益は1506万円から1306万円となり13.3%減少した。

この結果、2023年度の損益分岐点比率は97.5%となっており、赤字経営となる100%超の水準に達し

ている。

収益と費用(n=191)

(万円)

2022年度

2023年度

対前年度比

42,793

42,548

-0.6%

うち入院収益

23,435

23,388

-0.2%

うち外来収益

14,245

14,282

0.3%

41,516

41,682

0.4%

うち医薬品費

2,901

3,021

4.1%

うち給与費

22,386

22,465

0.4%

うち委託費

2,939

3,016

2.6%

医業利益

1,277

866

-32.2%

経常利益

1,506

1,306

-13.3%

医業収益

医業費用

「産科診療所の特別調査」 日医総研WP487

損益分岐点比率は実際の売上高(収益)に対して損益分岐点売上高がどの程度の割合になっているかを示す指標。

損益分岐点比率=損益分岐点売上高÷医業収益、損益分岐点売上高=固定費÷(1-変動費率) ここでの固定費は給与費、減価償

却費、その他医業費用。変動費は医薬品費、材料費、委託費。

12

収益の減少と費用の増加で損益分岐点比率も悪化

•

•

2023年度の医業収益は前年度の4.28億円から4.25億円に減少、物価高騰等の影響を受けて医業費

用は4.15億円から4.17億円に増加した。結果、医業利益は1277万円から2023年度は866万円となり

32.2%減少、経常利益は1506万円から1306万円となり13.3%減少した。

この結果、2023年度の損益分岐点比率は97.5%となっており、赤字経営となる100%超の水準に達し

ている。

収益と費用(n=191)

(万円)

2022年度

2023年度

対前年度比

42,793

42,548

-0.6%

うち入院収益

23,435

23,388

-0.2%

うち外来収益

14,245

14,282

0.3%

41,516

41,682

0.4%

うち医薬品費

2,901

3,021

4.1%

うち給与費

22,386

22,465

0.4%

うち委託費

2,939

3,016

2.6%

医業利益

1,277

866

-32.2%

経常利益

1,506

1,306

-13.3%

医業収益

医業費用

「産科診療所の特別調査」 日医総研WP487

損益分岐点比率は実際の売上高(収益)に対して損益分岐点売上高がどの程度の割合になっているかを示す指標。

損益分岐点比率=損益分岐点売上高÷医業収益、損益分岐点売上高=固定費÷(1-変動費率) ここでの固定費は給与費、減価償

却費、その他医業費用。変動費は医薬品費、材料費、委託費。

12