よむ、つかう、まなぶ。

別添2 持分の定めのない医療法人への移行に関する計画の認定制度について(最終改正・医政支発0519第3号) (3 ページ)

出典

| 公開元URL | |

| 出典情報 | 持分の定めのない医療法人への移行に関する計画の認定制度の延長について(医政支発0519第3号)(5/19付 通知)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

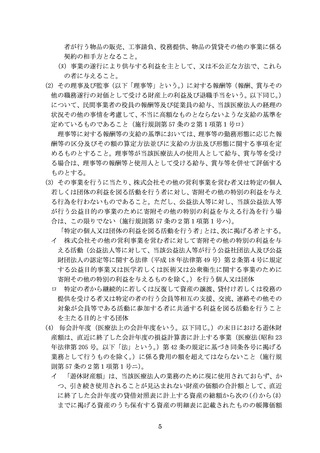

2に係る改正規定が施行された日以後に移行計画の認定を受けた医療法人(以下

「認定医療法人」という。)に対し、当該認定医療法人の移行が完了した日から6年

を経過する日までの間、移行後の当該認定医療法人の運営の安定のために必要な助

言、指導、資金の融通のあっせんその他の援助を行うよう努めることとし、当該認

定医療法人は、その間運営の状況について厚生労働大臣に報告しなければならない

ものとすること。

また、平成 29 年4月1日から施行された所得税法等の一部を改正する法律(平成 29

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移

行計画認定制度への税制措置が延長され、拡充されたところである。これにより、こ

れまでの出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資

者等が持分放棄したことにより経済的利益を受けても相続税法(昭和 25 年法律第 73

号)第 66 条第4項に基づく贈与税を課されないこととなった(詳細は、第7「移行

計画に関連する税制措置」を参照)

。

なお、認定医療法人並びにその持分を有する出資者及びその相続人(以下「出資者

等」という。

)は、移行計画の達成や移行後の持分の定めのない医療法人の運営の安定

に向けて、助言、指導、資金の融通のあっせんその他の援助を受けることができるが、

これらの援助を必要としない医療法人については、移行計画認定制度による移行計画

の認定を受けることなく、従来どおり、定款の変更により持分の定めのない医療法人

へ移行することができるものである。

第2 移行計画の認定の要件

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定に

より移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のと

おり、審査を行うものとする。

1 社員総会における議決(平成 18 年改正法附則第 10 条の3第4項第1号)

移行計画が当該申請に係る持分の定めのある医療法人の社員総会において議決

されたものであること。

2 有効性及び適切性(同項第2号)

当該申請に係る持分の定めのある医療法人の出資者、社員その他法人の関係者に

おいて十分な理解と検討のもとに移行計画が作成されていること、出資者等の持分

の放棄等の見込みが確実と判断されること、認定を受けた後の移行に向けた取組の

予定について移行の期限までに実行可能と判断されること等、移行計画の有効性及

び適切性に疑義がないこと。

3 移行期限(同項第3号)

移行計画に記載された移行の期限が、当該認定の日から起算して5年を超えない

ものであること(ただし、変更認定の場合には、当初認定の日から起算して5年を

超えないものであること。)。

3

「認定医療法人」という。)に対し、当該認定医療法人の移行が完了した日から6年

を経過する日までの間、移行後の当該認定医療法人の運営の安定のために必要な助

言、指導、資金の融通のあっせんその他の援助を行うよう努めることとし、当該認

定医療法人は、その間運営の状況について厚生労働大臣に報告しなければならない

ものとすること。

また、平成 29 年4月1日から施行された所得税法等の一部を改正する法律(平成 29

年法律第4号)において、租税特別措置法(昭和 32 年法律第 26 号)が改正され、移

行計画認定制度への税制措置が延長され、拡充されたところである。これにより、こ

れまでの出資者等に係る相続税等の猶予等に加え、認定医療法人は、移行に伴い出資

者等が持分放棄したことにより経済的利益を受けても相続税法(昭和 25 年法律第 73

号)第 66 条第4項に基づく贈与税を課されないこととなった(詳細は、第7「移行

計画に関連する税制措置」を参照)

。

なお、認定医療法人並びにその持分を有する出資者及びその相続人(以下「出資者

等」という。

)は、移行計画の達成や移行後の持分の定めのない医療法人の運営の安定

に向けて、助言、指導、資金の融通のあっせんその他の援助を受けることができるが、

これらの援助を必要としない医療法人については、移行計画認定制度による移行計画

の認定を受けることなく、従来どおり、定款の変更により持分の定めのない医療法人

へ移行することができるものである。

第2 移行計画の認定の要件

平成 29 年改正法による改正後の平成 18 年改正法附則第 10 条の3第1項の規定に

より移行計画の認定を行うに当たっては、同条第4項に定める要件について、次のと

おり、審査を行うものとする。

1 社員総会における議決(平成 18 年改正法附則第 10 条の3第4項第1号)

移行計画が当該申請に係る持分の定めのある医療法人の社員総会において議決

されたものであること。

2 有効性及び適切性(同項第2号)

当該申請に係る持分の定めのある医療法人の出資者、社員その他法人の関係者に

おいて十分な理解と検討のもとに移行計画が作成されていること、出資者等の持分

の放棄等の見込みが確実と判断されること、認定を受けた後の移行に向けた取組の

予定について移行の期限までに実行可能と判断されること等、移行計画の有効性及

び適切性に疑義がないこと。

3 移行期限(同項第3号)

移行計画に記載された移行の期限が、当該認定の日から起算して5年を超えない

ものであること(ただし、変更認定の場合には、当初認定の日から起算して5年を

超えないものであること。)。

3