よむ、つかう、まなぶ。

4 独立行政法人の評価に関する指針 (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41369.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第12回 7/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

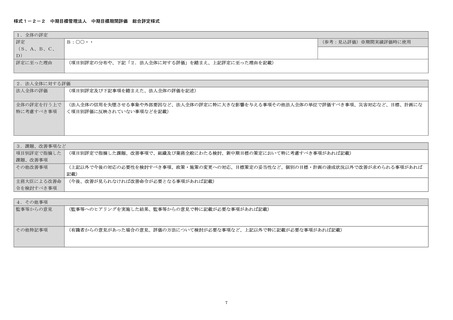

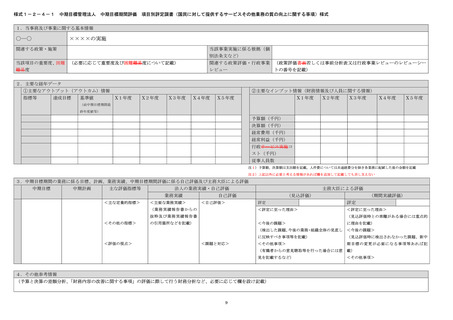

対応が必要な事項

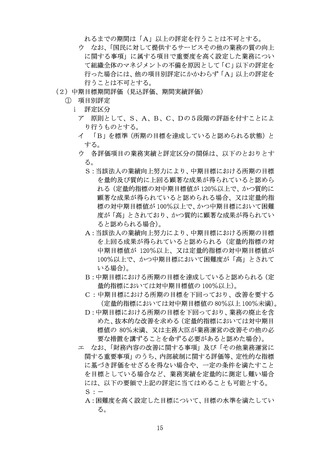

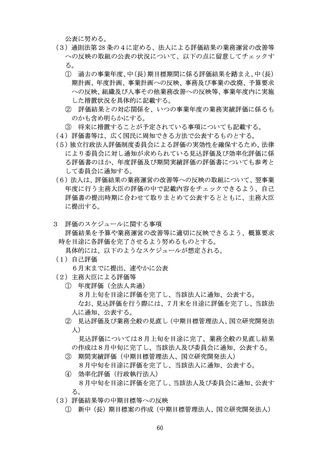

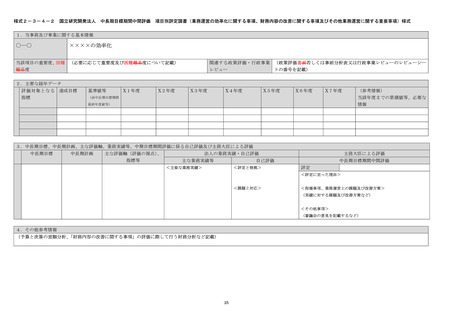

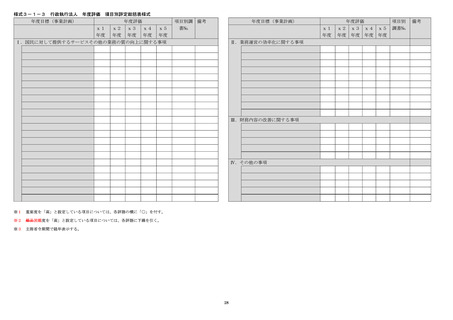

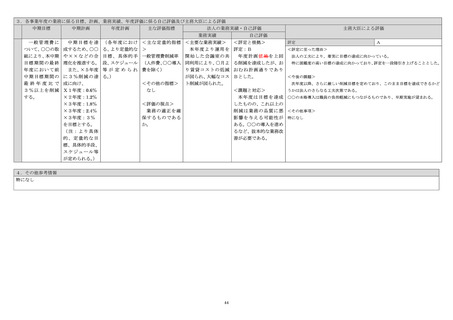

ウ あらかじめ重要度の高い業務とされた項目については、総合評

定において十分に考慮するものとする。

エ 当該法人全体の信用を失墜させる事象が生じた場合には、その

程度に応じ項目別評定を基礎とした場合の評定から更に引下げを

行うものとする。特に、当該法人組織全体のマネジメントの改善を

求める場合には、他の項目別評定にかかわらず是正措置が実施さ

れるまでの期間は「A」以上の評定を行うことは不可とする。

オ なお、中期目標の「国民に対して提供するサービスその他の業務

の質の向上に関する事項」に属する項目で重要度を高く設定した

業務について組織全体のマネジメントの不備を原因として「C」以

下の評定を行った場合には、他の項目別評定にかかわらず「A」以

上の評定を行うことは不可とする。

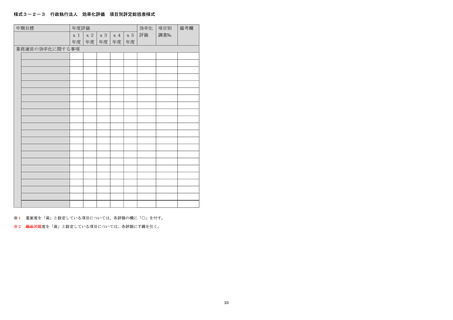

カ 見込評価においては、評価単位の設定、評価指標、総合評定の方

法等について改善が必要かどうかについて検討を行うものとする。

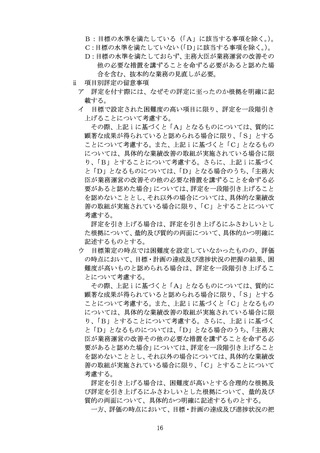

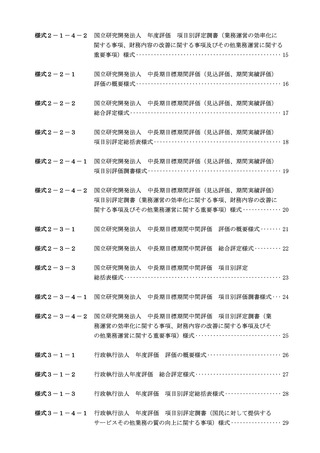

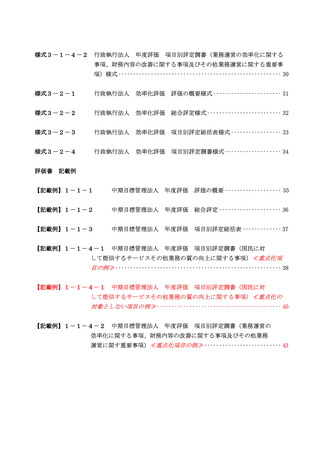

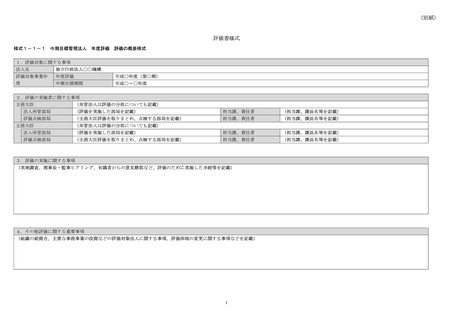

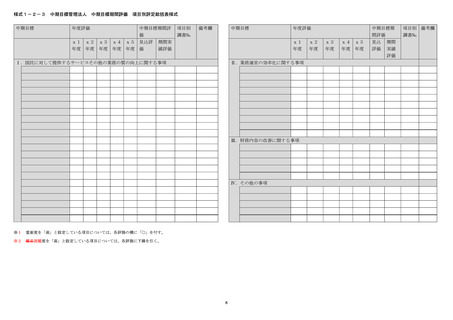

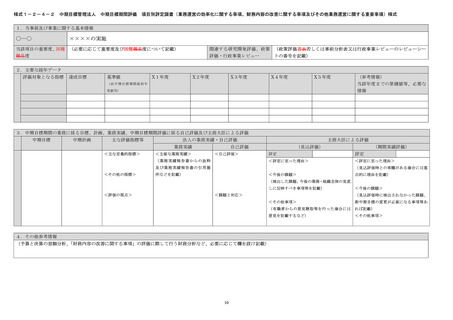

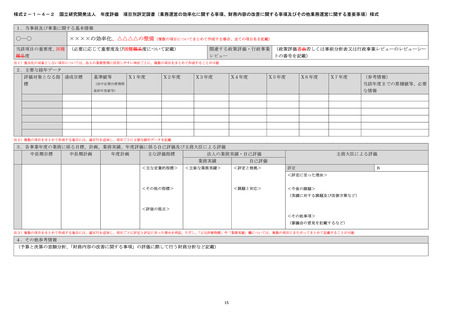

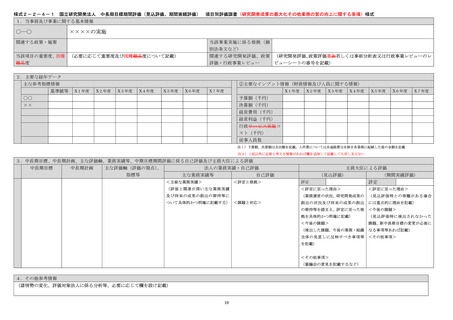

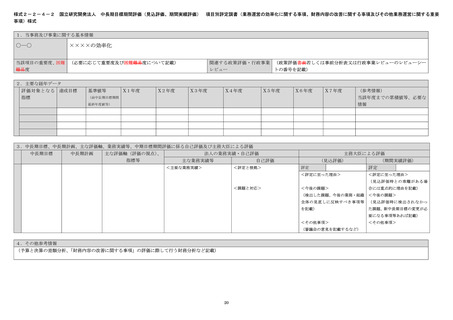

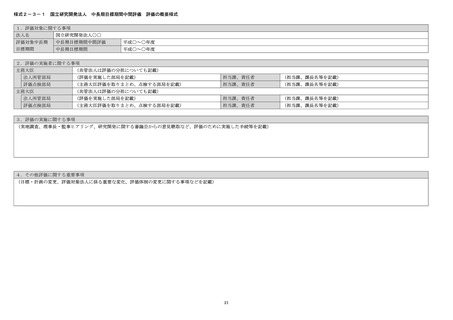

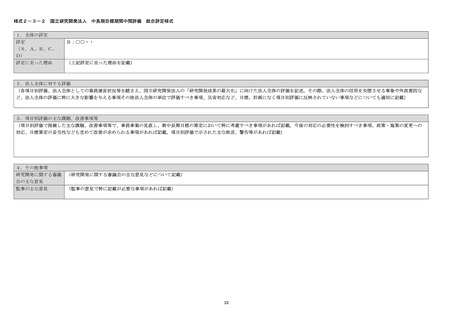

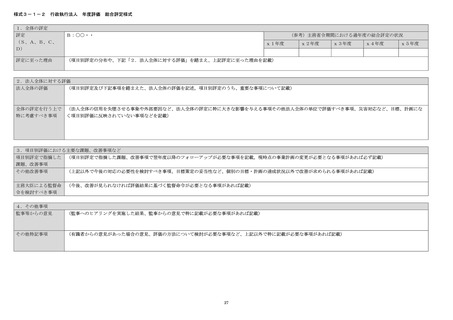

8 評価書の作成

(1)評価書の様式

評価書は、別途総務省行政管理局長が定める様式に基づき作成するも

のとする。

(2)記載すべき事項

評価書は、以下の事項を記載するものとする。

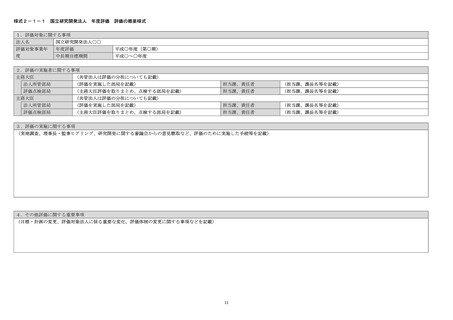

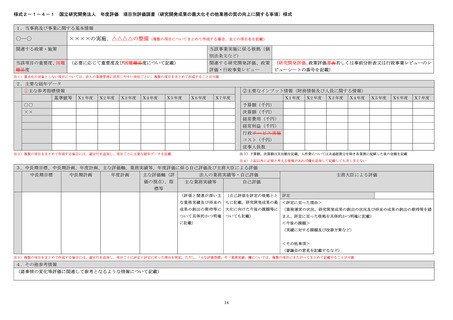

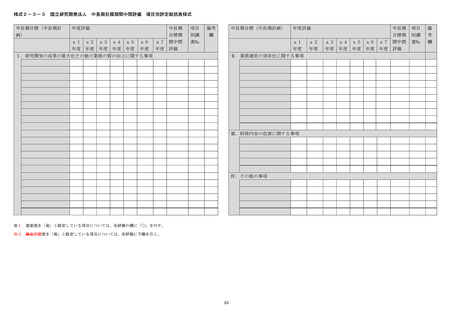

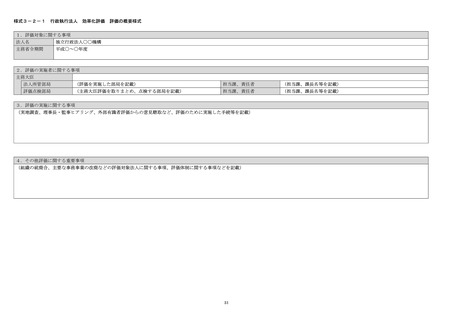

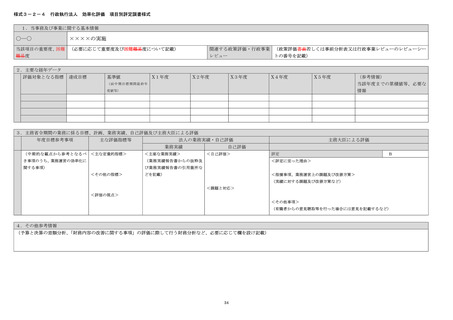

① 評価の概要

ⅰ 評価対象に関する事項

ア 法人名

イ 対象年度(年度評価)

ウ 対象期間(中期目標期間評価)

ⅱ 評価の実施者に関する事項

ア 共管法人の場合には評価の分担の概要

イ 評価を担当した部局、作成者(課長名)

ウ 評価を点検した部局、作成者(課長名)

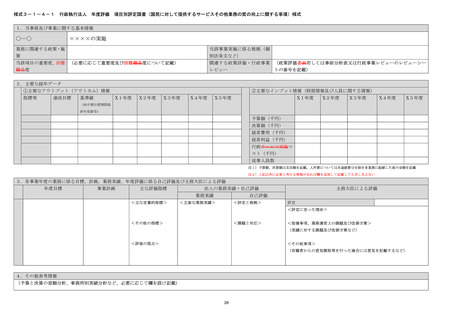

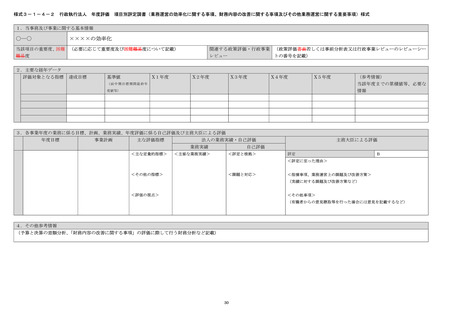

ⅲ 評価の実施に関する事項

ア 理事長ヒアリングなど、評価に際し実施した手続

イ 外部有識者の知見を活用した場合にはその概要(構成員、意見聴

取等の活動実績等)

ⅳ その他評価に関する重要事項

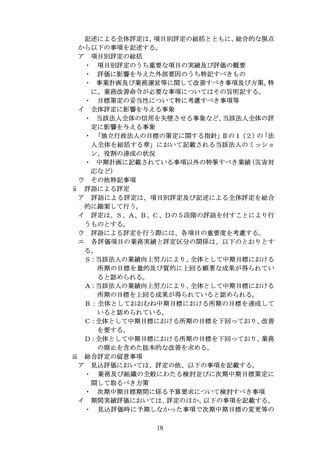

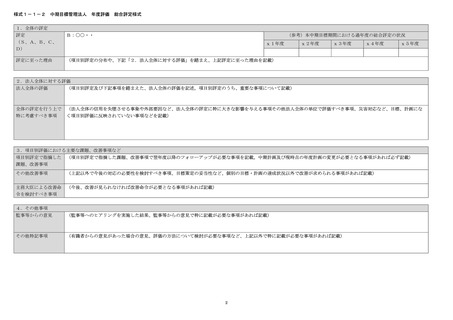

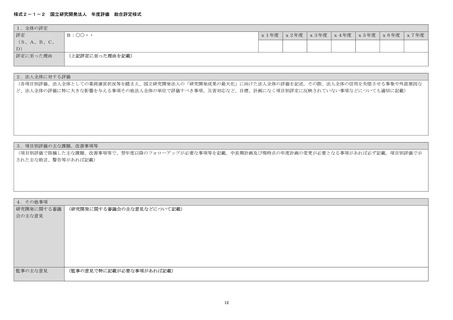

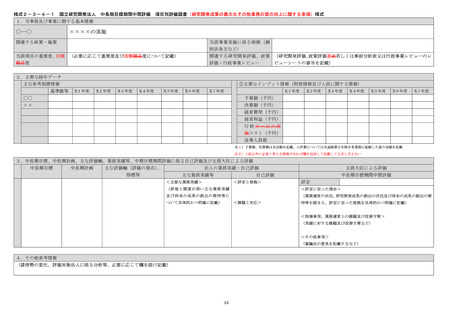

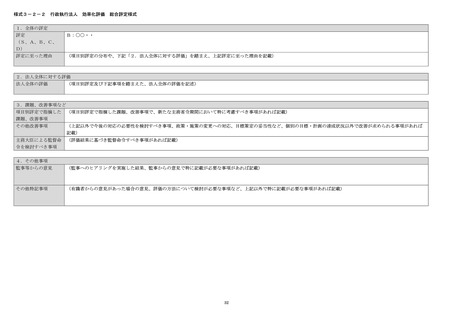

② 総合評定

ⅰ 評語による評定

ⅱ 記述による全体評定

ⅲ 当該法人が実施した事項のうち、中期目標・中期計画・年度計画に

記載のない事項で、全体評定において考慮すべき事項

ⅳ 見込評価においては、業務及び組織の全般的な見直し並びに次期

中期目標策定に関して取るべき方策

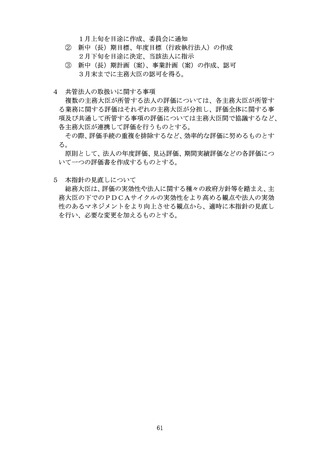

19

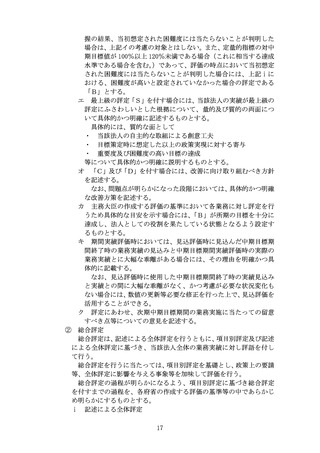

ウ あらかじめ重要度の高い業務とされた項目については、総合評

定において十分に考慮するものとする。

エ 当該法人全体の信用を失墜させる事象が生じた場合には、その

程度に応じ項目別評定を基礎とした場合の評定から更に引下げを

行うものとする。特に、当該法人組織全体のマネジメントの改善を

求める場合には、他の項目別評定にかかわらず是正措置が実施さ

れるまでの期間は「A」以上の評定を行うことは不可とする。

オ なお、中期目標の「国民に対して提供するサービスその他の業務

の質の向上に関する事項」に属する項目で重要度を高く設定した

業務について組織全体のマネジメントの不備を原因として「C」以

下の評定を行った場合には、他の項目別評定にかかわらず「A」以

上の評定を行うことは不可とする。

カ 見込評価においては、評価単位の設定、評価指標、総合評定の方

法等について改善が必要かどうかについて検討を行うものとする。

8 評価書の作成

(1)評価書の様式

評価書は、別途総務省行政管理局長が定める様式に基づき作成するも

のとする。

(2)記載すべき事項

評価書は、以下の事項を記載するものとする。

① 評価の概要

ⅰ 評価対象に関する事項

ア 法人名

イ 対象年度(年度評価)

ウ 対象期間(中期目標期間評価)

ⅱ 評価の実施者に関する事項

ア 共管法人の場合には評価の分担の概要

イ 評価を担当した部局、作成者(課長名)

ウ 評価を点検した部局、作成者(課長名)

ⅲ 評価の実施に関する事項

ア 理事長ヒアリングなど、評価に際し実施した手続

イ 外部有識者の知見を活用した場合にはその概要(構成員、意見聴

取等の活動実績等)

ⅳ その他評価に関する重要事項

② 総合評定

ⅰ 評語による評定

ⅱ 記述による全体評定

ⅲ 当該法人が実施した事項のうち、中期目標・中期計画・年度計画に

記載のない事項で、全体評定において考慮すべき事項

ⅳ 見込評価においては、業務及び組織の全般的な見直し並びに次期

中期目標策定に関して取るべき方策

19