よむ、つかう、まなぶ。

4 独立行政法人の評価に関する指針 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41369.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第12回 7/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

Ⅰ

本指針について

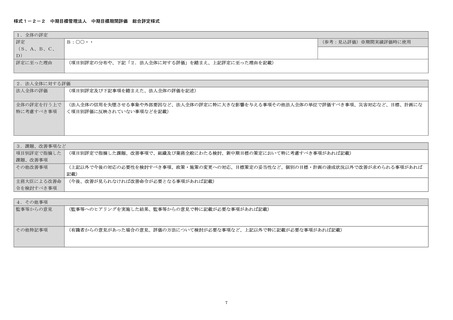

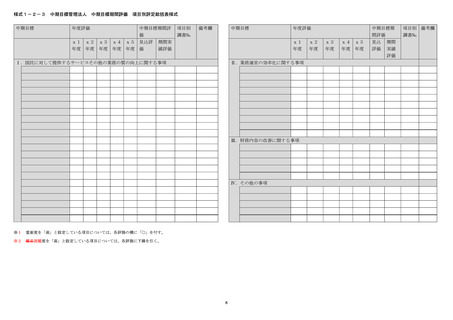

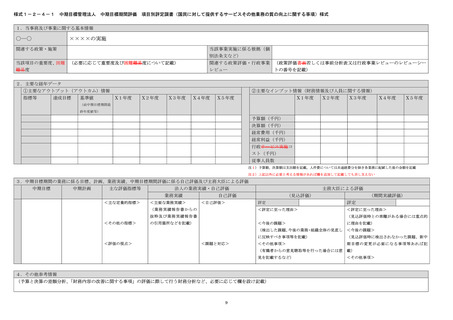

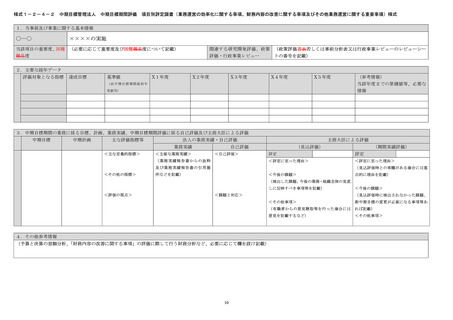

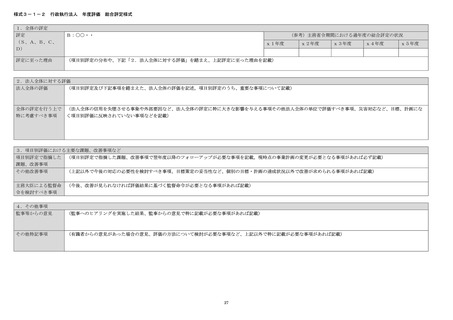

1 本指針の位置付け

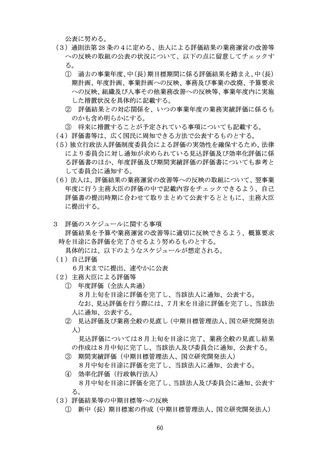

(1)本指針は、通則法第 28 条の2第1項規定の「第 32 条第1項、第 35 条

の6第1項及び第2項並びに第 35 条の 11 第1項及び第2項の評価」に

関する指針である。

主務大臣は本指針に基づき所管する法人の評価を実施する必要がある。

(2)主務大臣は本指針に基づいた評価を実施するため、評価の基準を個別具

体的に作成し、それに基づいて評価を実施するものとする。

2

評価の指針を策定する目的及び評価の指針の策定の基本的考え方

本指針は以下の考え方の下に策定されたものであり、主務大臣はこれに

基づき評価を実施しなければならない。

(1)法律、閣議決定及びその他政府の種々の方針において、当該法人が取り

組むべきとされた事項に関する実施状況について評価を行うとともに、

当該法人の業務等に係る国会審議、会計検査、予算執行調査等の指摘事項

への取組状況についても評価を行う。

(2)主務大臣の下でのPDCAサイクルを十分に機能させるという、通則法

の改正により平成 27 年4月に実施された制度改正の趣旨を踏まえ、当該

法人の業務実績評価(独立行政法人評価制度委員会や政独委が指摘した

事項を含む。)に加え、関連する国の政策評価、行政事業レビュー及び行

政評価・監視の結果を活用して評価する。

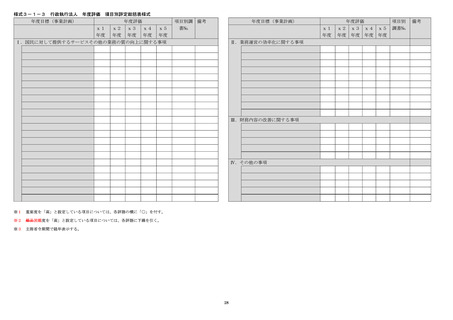

(3)評価は、評価単位(※)に合わせて行う項目別評定(以下「項目別評定」

という。)と、項目別評定を基礎とし法人全体を評価する総合評定によっ

て行う。

※「独立行政法人の目標の策定に関する指針」Ⅱの3(3)、Ⅲの4(3)及びⅣ

の2(3)の評価単位を示す。

(4)評価は、目標及び計画で掲げる指標を基準とする絶対評価によって行う

ものとする。なお、研究開発に係る事務及び事業については、研究開発業

務の特性等を踏まえ、適切な評価軸に基づき評価を行う。

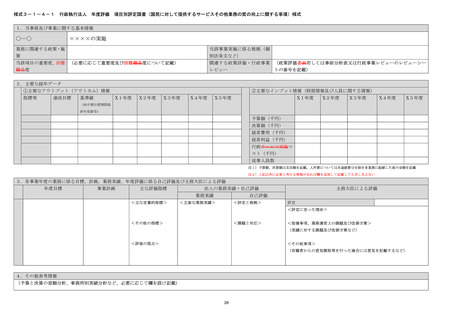

(5)評価に当たっては、各法人の事務及び事業の特性に十分に配慮し、なぜ

その実績に至ったかについて外部要因の影響やマネジメントの課題等を

含む要因分析を行い、業務の改善につながるような実効性のある評価を

実施する。

また、その際、政府の政策実現への寄与など、当該法人の目的やその業

務の質の向上の観点に留意するとともに、社会経済情勢の変化や技術の

進歩等を踏まえたものとする。

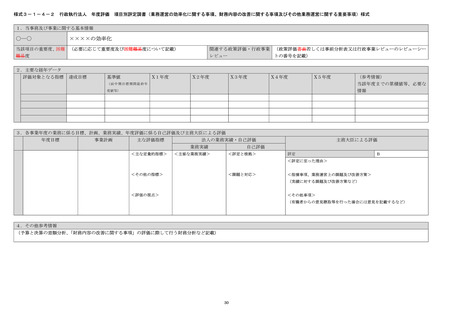

(6)評価に当たっては、独立行政法人制度創設の趣旨を踏まえ各法人の事務

及び事業の特性に十分に配慮し、業務が効果的かつ効率的に実施されて

いるかどうかの視点を常に持ち、その業務がどれほどの投入資源を費や

しているかについて業務の成果・効果と対比して評価する。

(7)評価に当たっては、早急な財務内容の改善など、法人個々に対する社会

1

本指針について

1 本指針の位置付け

(1)本指針は、通則法第 28 条の2第1項規定の「第 32 条第1項、第 35 条

の6第1項及び第2項並びに第 35 条の 11 第1項及び第2項の評価」に

関する指針である。

主務大臣は本指針に基づき所管する法人の評価を実施する必要がある。

(2)主務大臣は本指針に基づいた評価を実施するため、評価の基準を個別具

体的に作成し、それに基づいて評価を実施するものとする。

2

評価の指針を策定する目的及び評価の指針の策定の基本的考え方

本指針は以下の考え方の下に策定されたものであり、主務大臣はこれに

基づき評価を実施しなければならない。

(1)法律、閣議決定及びその他政府の種々の方針において、当該法人が取り

組むべきとされた事項に関する実施状況について評価を行うとともに、

当該法人の業務等に係る国会審議、会計検査、予算執行調査等の指摘事項

への取組状況についても評価を行う。

(2)主務大臣の下でのPDCAサイクルを十分に機能させるという、通則法

の改正により平成 27 年4月に実施された制度改正の趣旨を踏まえ、当該

法人の業務実績評価(独立行政法人評価制度委員会や政独委が指摘した

事項を含む。)に加え、関連する国の政策評価、行政事業レビュー及び行

政評価・監視の結果を活用して評価する。

(3)評価は、評価単位(※)に合わせて行う項目別評定(以下「項目別評定」

という。)と、項目別評定を基礎とし法人全体を評価する総合評定によっ

て行う。

※「独立行政法人の目標の策定に関する指針」Ⅱの3(3)、Ⅲの4(3)及びⅣ

の2(3)の評価単位を示す。

(4)評価は、目標及び計画で掲げる指標を基準とする絶対評価によって行う

ものとする。なお、研究開発に係る事務及び事業については、研究開発業

務の特性等を踏まえ、適切な評価軸に基づき評価を行う。

(5)評価に当たっては、各法人の事務及び事業の特性に十分に配慮し、なぜ

その実績に至ったかについて外部要因の影響やマネジメントの課題等を

含む要因分析を行い、業務の改善につながるような実効性のある評価を

実施する。

また、その際、政府の政策実現への寄与など、当該法人の目的やその業

務の質の向上の観点に留意するとともに、社会経済情勢の変化や技術の

進歩等を踏まえたものとする。

(6)評価に当たっては、独立行政法人制度創設の趣旨を踏まえ各法人の事務

及び事業の特性に十分に配慮し、業務が効果的かつ効率的に実施されて

いるかどうかの視点を常に持ち、その業務がどれほどの投入資源を費や

しているかについて業務の成果・効果と対比して評価する。

(7)評価に当たっては、早急な財務内容の改善など、法人個々に対する社会

1