よむ、つかう、まなぶ。

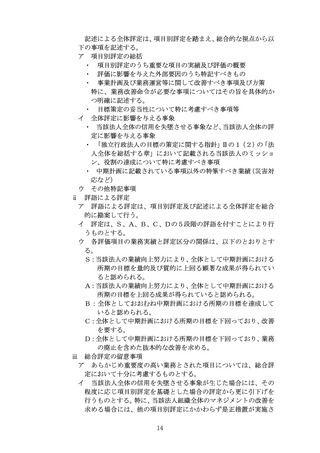

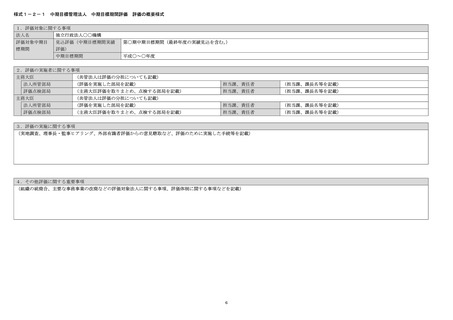

4 独立行政法人の評価に関する指針 (24 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41369.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第12回 7/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

ⅴ

ⅵ

ⅶ

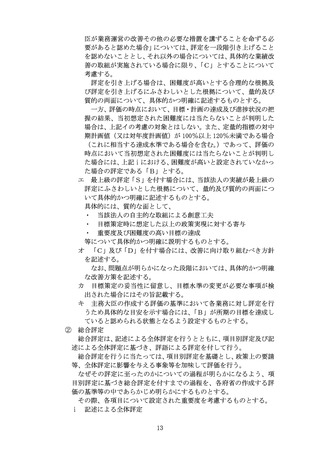

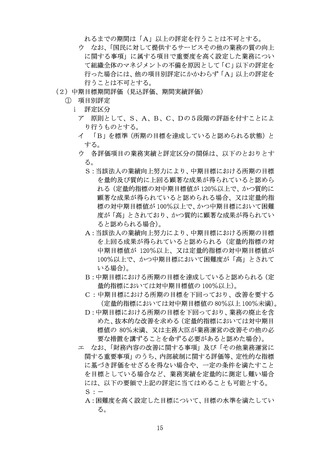

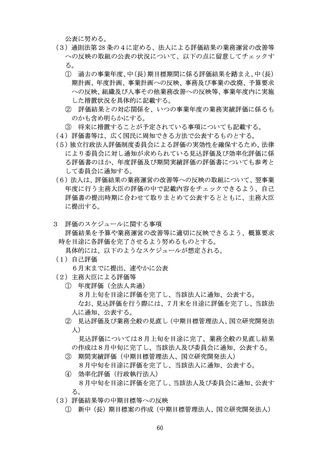

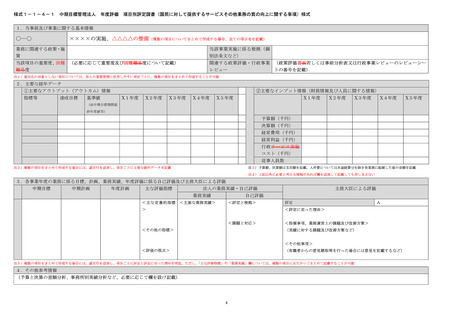

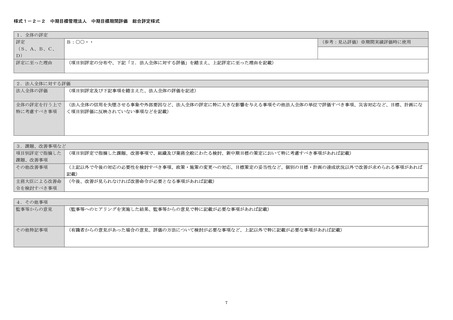

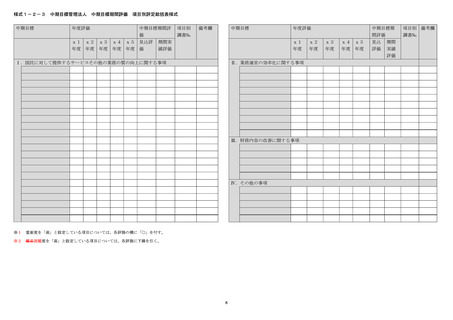

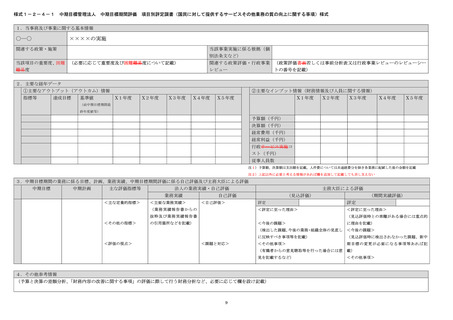

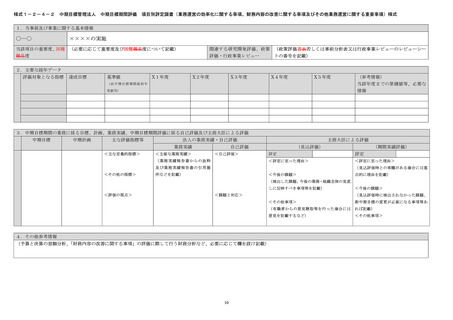

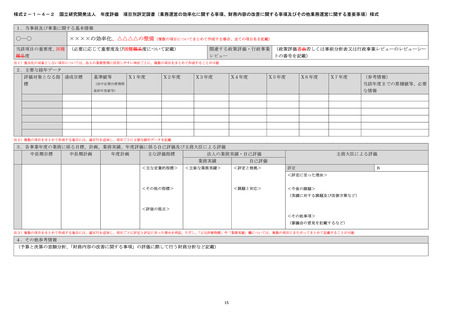

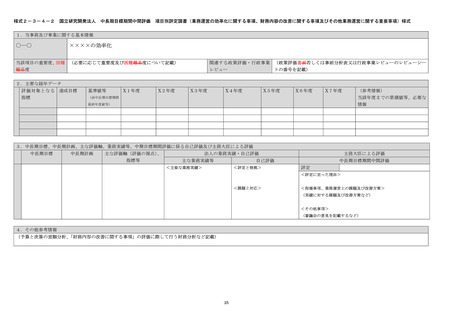

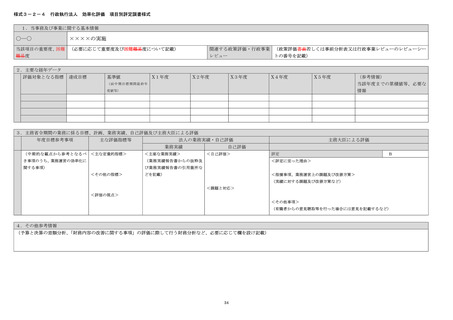

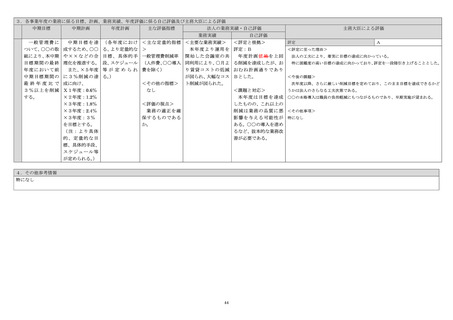

次期中期目標期間に係る予算要求について検討すべき事項

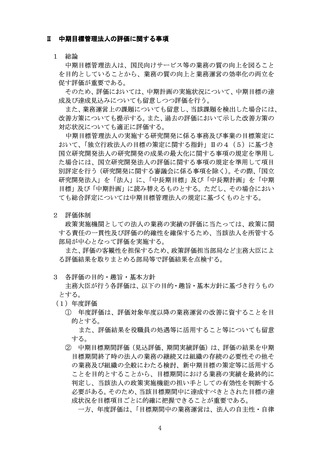

中期計画の変更が必要な場合には当該事項

中期目標期間評価において、次期中期目標の変更が必要な場合に

は当該事項

ⅷ 外部有識者の知見を活用した場合には外部有識者の意見

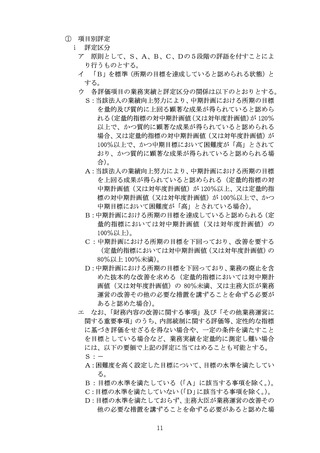

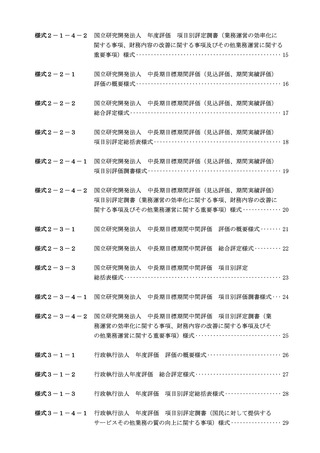

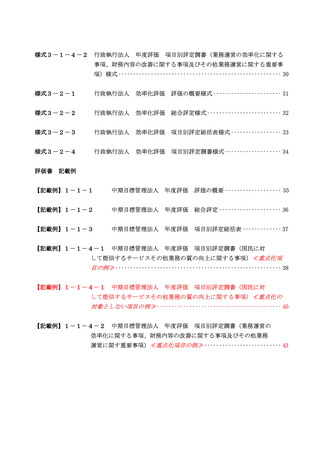

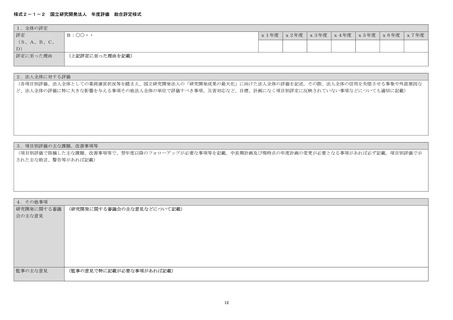

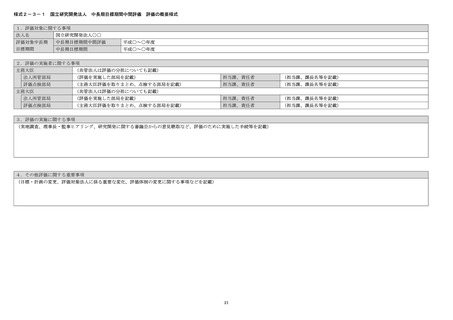

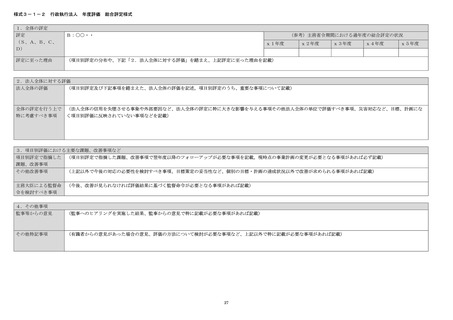

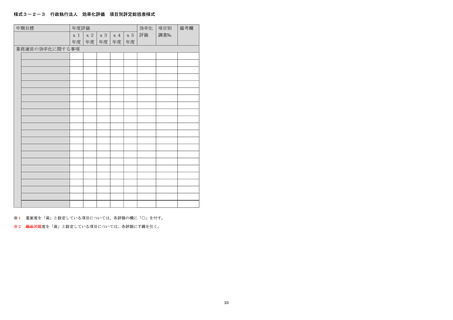

③ 項目別評定の総括表

ⅰ 項目別評定で付された評語の経年による一覧表示

ⅱ 各項目に付された重要度・困難度が分かるように記載

ⅲ 評価対象年度において該当する事象がなかった場合には「-」とし、

総合評定に反映しない。

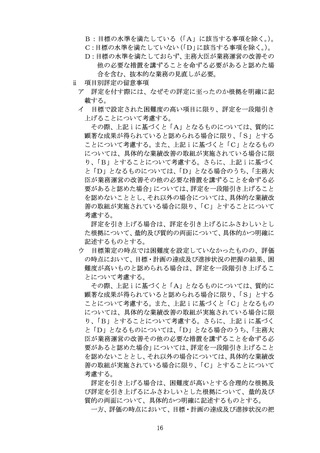

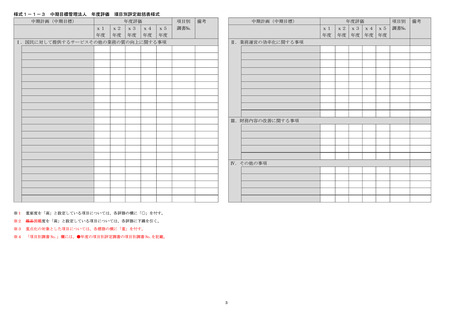

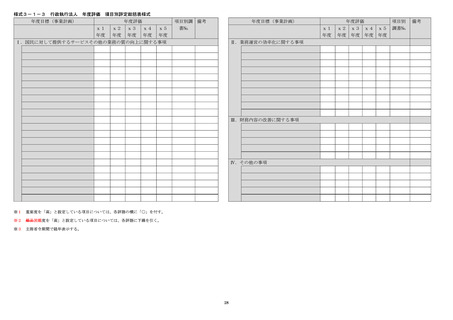

④ 項目別評定

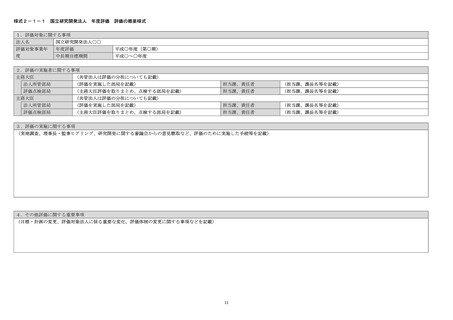

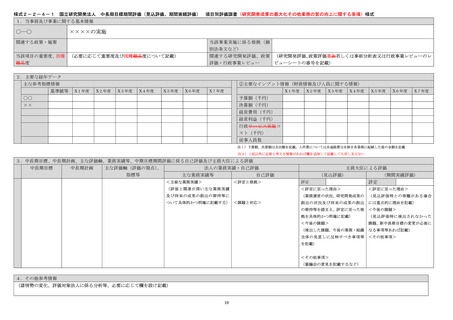

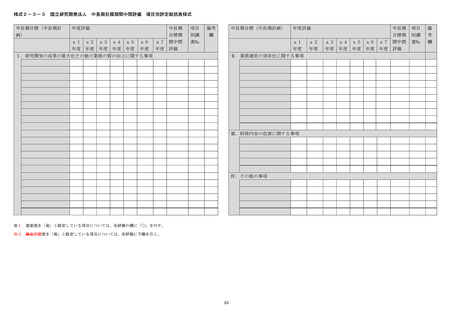

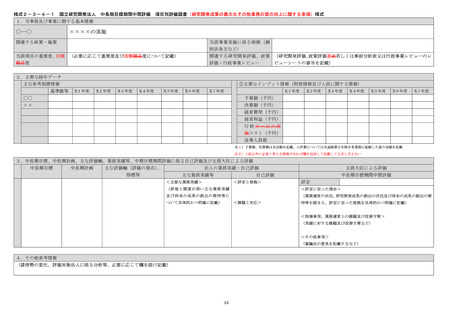

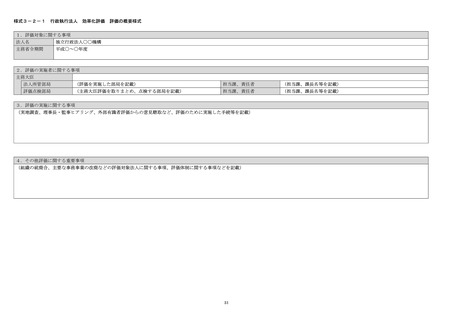

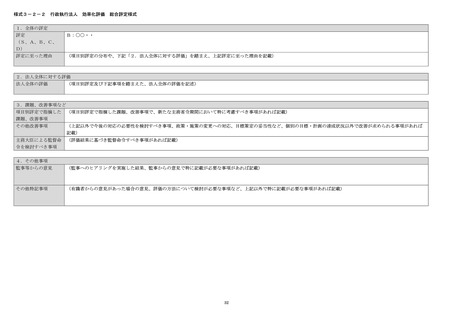

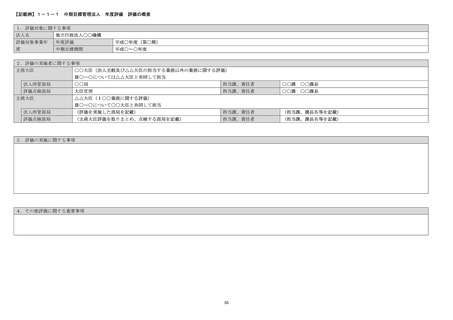

ⅰ 当該事務及び事業に関する基本情報

ア 当該事務・事業の実施の根拠(関連する政策・施策、個別法の条

文番号など)

イ 政策評価における事前分析表等との関連(事前分析表番号、行政

事業レビューのレビューシートの番号を記載し、対応する達成手

段を明らかにする。)

ウ 当該項目の重要度、困難度(目標策定の際に定めたものを記載)

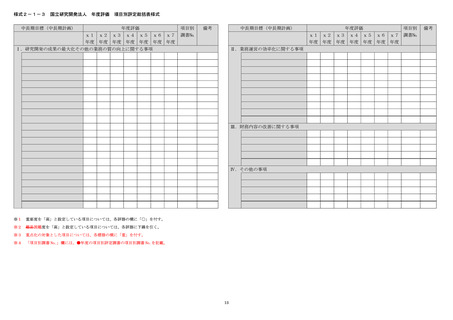

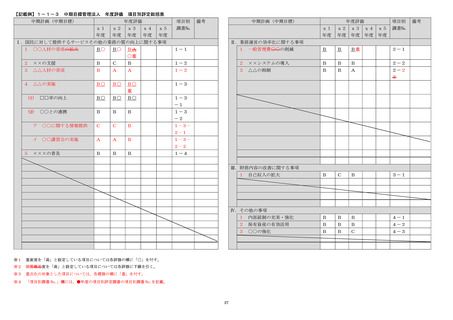

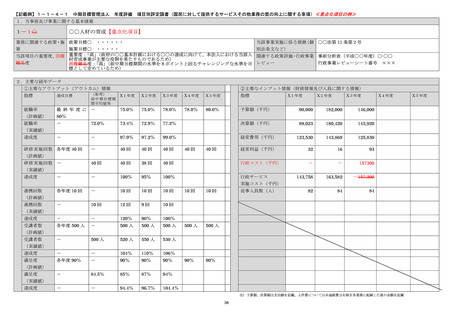

ⅱ 主要な経年データ

ア アウトプット及び(又は)アウトカム情報

イ インプット情報(予算額、決算額、経常費用、行政コスト、人員

数など)

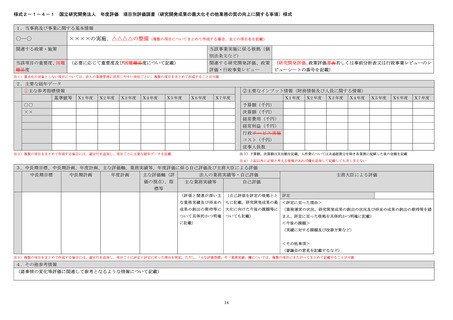

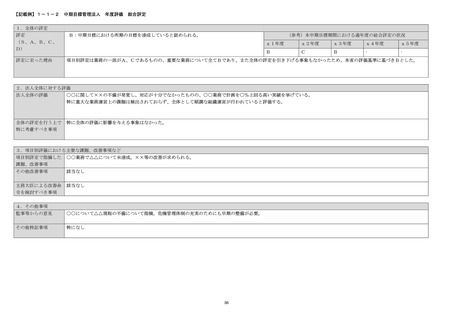

ⅲ 目標、計画、評価に関する事項

ア 対応する中期目標・中期計画・年度計画

イ 業務の実績、自己評価

ウ 用いた評価指標、評価の視点

エ 評定及びその根拠

オ 業務運営上の課題及び改善方策

カ 目標水準の変更が必要な場合にはその概要

キ 外部有識者の知見を活用した場合には外部有識者の意見

ⅳ その他参考情報(必要に応じ実施する予算差異分析、財務分析など)

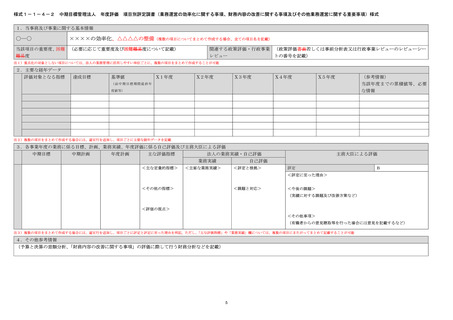

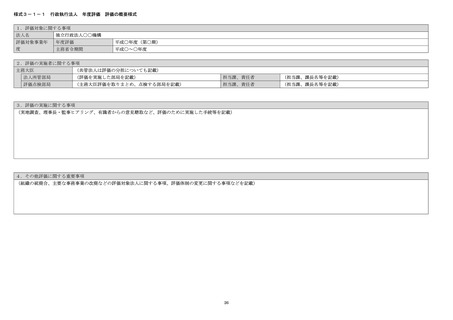

(3)記載における留意点

① 評価書は国民に対し当該法人の業務の実績とその評価を説明する重

要な書類であることを踏まえ、曖昧又は冗長な表現は排除し、簡潔かつ

明瞭な分かりやすいものとする。

② 経年比較等のデータ比較・分析情報を表形式で記載するなど、一覧性

や分かりやすさに留意する。

③ 見込評価と中期目標期間実績評価の項目別評定は、それぞれ並列し

て表記し、見込みと実績の差異を分かりやすく示すよう努める。

④ 記入すべき情報の分量が多く統一性・一覧性が損なわれるおそれが

ある場合は、別紙に記入するなど適宜工夫するものとする。

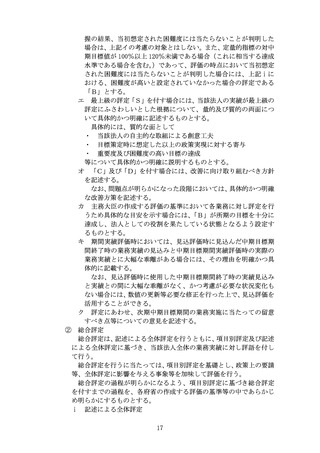

20

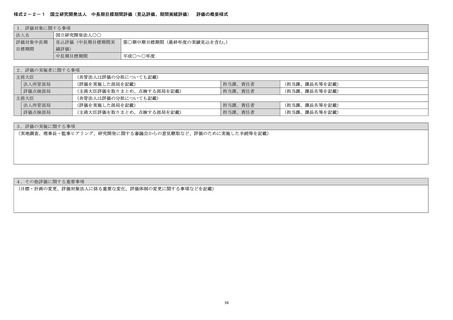

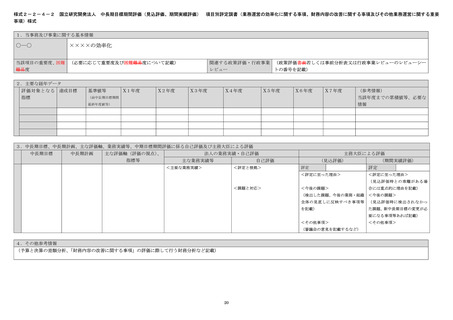

ⅵ

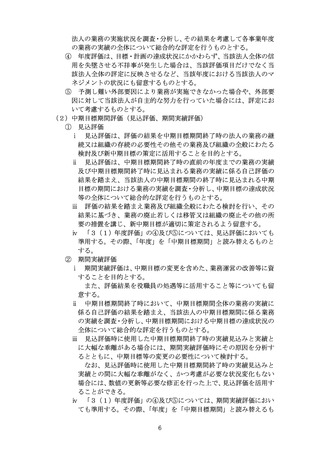

ⅶ

次期中期目標期間に係る予算要求について検討すべき事項

中期計画の変更が必要な場合には当該事項

中期目標期間評価において、次期中期目標の変更が必要な場合に

は当該事項

ⅷ 外部有識者の知見を活用した場合には外部有識者の意見

③ 項目別評定の総括表

ⅰ 項目別評定で付された評語の経年による一覧表示

ⅱ 各項目に付された重要度・困難度が分かるように記載

ⅲ 評価対象年度において該当する事象がなかった場合には「-」とし、

総合評定に反映しない。

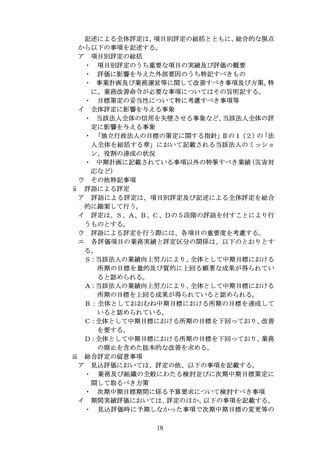

④ 項目別評定

ⅰ 当該事務及び事業に関する基本情報

ア 当該事務・事業の実施の根拠(関連する政策・施策、個別法の条

文番号など)

イ 政策評価における事前分析表等との関連(事前分析表番号、行政

事業レビューのレビューシートの番号を記載し、対応する達成手

段を明らかにする。)

ウ 当該項目の重要度、困難度(目標策定の際に定めたものを記載)

ⅱ 主要な経年データ

ア アウトプット及び(又は)アウトカム情報

イ インプット情報(予算額、決算額、経常費用、行政コスト、人員

数など)

ⅲ 目標、計画、評価に関する事項

ア 対応する中期目標・中期計画・年度計画

イ 業務の実績、自己評価

ウ 用いた評価指標、評価の視点

エ 評定及びその根拠

オ 業務運営上の課題及び改善方策

カ 目標水準の変更が必要な場合にはその概要

キ 外部有識者の知見を活用した場合には外部有識者の意見

ⅳ その他参考情報(必要に応じ実施する予算差異分析、財務分析など)

(3)記載における留意点

① 評価書は国民に対し当該法人の業務の実績とその評価を説明する重

要な書類であることを踏まえ、曖昧又は冗長な表現は排除し、簡潔かつ

明瞭な分かりやすいものとする。

② 経年比較等のデータ比較・分析情報を表形式で記載するなど、一覧性

や分かりやすさに留意する。

③ 見込評価と中期目標期間実績評価の項目別評定は、それぞれ並列し

て表記し、見込みと実績の差異を分かりやすく示すよう努める。

④ 記入すべき情報の分量が多く統一性・一覧性が損なわれるおそれが

ある場合は、別紙に記入するなど適宜工夫するものとする。

20