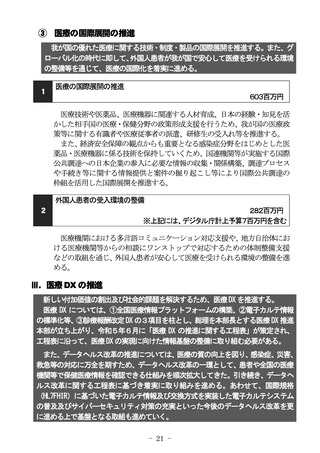

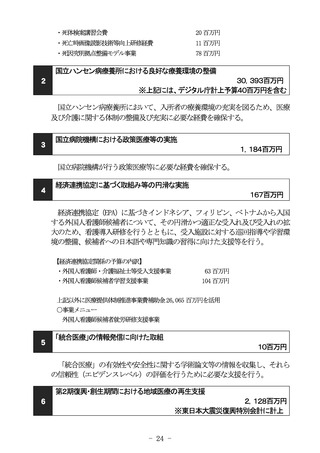

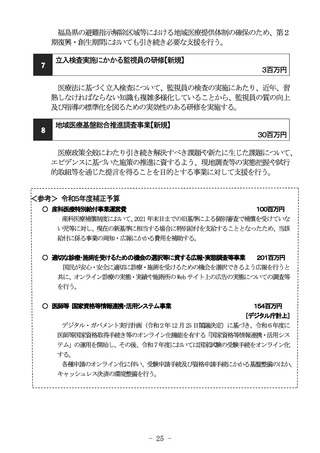

よむ、つかう、まなぶ。

資料(Ⅱ)医療経理室 (30 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38529.html |

| 出典情報 | 令和5年度全国医政関係主管課長会議(3/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

これまでも、会計検査院等から指摘があった場合はその都度、不適切な事例や補

助金の適正な執行について周知を図ってきたところであるが、改めて、会計検査院

や総務省から過去に指摘のあった主な事例や留意事項について以下に挙げたの

で、各都道府県においては、これらの点に留意し、補助金の審査体制を整えるとと

もに、必要に応じ過去の補助金の総点検や補助事業者等に対する現地調査を行う

など、補助金等に係る予算の執行の適正化に関する法律第3条第2項に定める趣

旨を踏まえて補助事業等の適正な執行に努め、またこれらの補助金の適正な執行

については、補助事業者・間接補助事業者等に対し、必ず周知されるようお願いす

る。

厚生労働省としても、今後も補助事業等の執行状況について、必要に応じて現

地調査等を実施する予定なので、御了知願いたい。

ア.都道府県等における留意事項

(ア)交付申請時における十分な審査

(適正な対象経費の計上、適正な費用算定方法、事業の利用見込又は過去の

実績等を踏まえた実効性 等)

(イ)実績報告時における審査

(事業実施状況の確認、交付申請時に審査した事項の再確認、契約書等証拠

書類との整合性 等)

(ウ)定期的な監査等による点検

(補助事業者における書類等の整備、事業目的にあった効率的な活用状況

等)

(エ)補助事業者等に対する指導

(補助事業者等として遵守すべき事項の周知

等)

イ.過去に会計検査院や総務省から指摘のあった主な事例

(ア)救急医療情報センター運営事業(医療提供体制推進事業費補助金)

a.情報システムや専用端末の利用が低調であり、センターの目的である救

急医療・災害医療に係る総合的な情報収集及び提供機能が十分果たされて

いないことから、利用率向上の取り組みが必要と指摘された。

b.兼務者の人件費を按分せずに全額補助対象経費として計上したため、一

部が補助対象外となった。

(イ)救命救急センター運営事業(同)

a.ドクターカーの運転手の確保に係る経費の算定が不適切であり、交付決

助金の適正な執行について周知を図ってきたところであるが、改めて、会計検査院

や総務省から過去に指摘のあった主な事例や留意事項について以下に挙げたの

で、各都道府県においては、これらの点に留意し、補助金の審査体制を整えるとと

もに、必要に応じ過去の補助金の総点検や補助事業者等に対する現地調査を行う

など、補助金等に係る予算の執行の適正化に関する法律第3条第2項に定める趣

旨を踏まえて補助事業等の適正な執行に努め、またこれらの補助金の適正な執行

については、補助事業者・間接補助事業者等に対し、必ず周知されるようお願いす

る。

厚生労働省としても、今後も補助事業等の執行状況について、必要に応じて現

地調査等を実施する予定なので、御了知願いたい。

ア.都道府県等における留意事項

(ア)交付申請時における十分な審査

(適正な対象経費の計上、適正な費用算定方法、事業の利用見込又は過去の

実績等を踏まえた実効性 等)

(イ)実績報告時における審査

(事業実施状況の確認、交付申請時に審査した事項の再確認、契約書等証拠

書類との整合性 等)

(ウ)定期的な監査等による点検

(補助事業者における書類等の整備、事業目的にあった効率的な活用状況

等)

(エ)補助事業者等に対する指導

(補助事業者等として遵守すべき事項の周知

等)

イ.過去に会計検査院や総務省から指摘のあった主な事例

(ア)救急医療情報センター運営事業(医療提供体制推進事業費補助金)

a.情報システムや専用端末の利用が低調であり、センターの目的である救

急医療・災害医療に係る総合的な情報収集及び提供機能が十分果たされて

いないことから、利用率向上の取り組みが必要と指摘された。

b.兼務者の人件費を按分せずに全額補助対象経費として計上したため、一

部が補助対象外となった。

(イ)救命救急センター運営事業(同)

a.ドクターカーの運転手の確保に係る経費の算定が不適切であり、交付決