よむ、つかう、まなぶ。

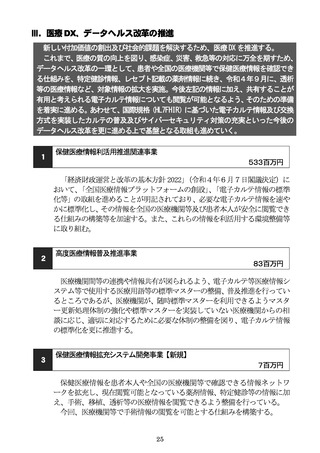

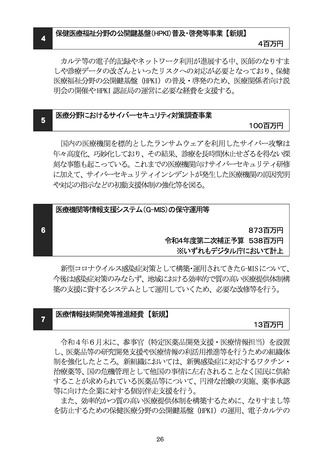

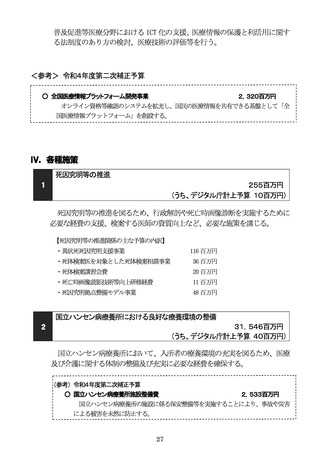

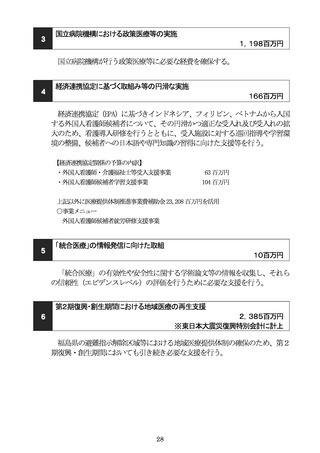

資料4 令和5年度予算案・税制改正について(報告) (31 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000210433_00037.html |

| 出典情報 | 社会保障審議会 医療部会(第96回 2/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

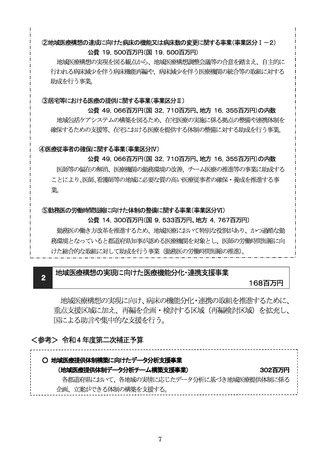

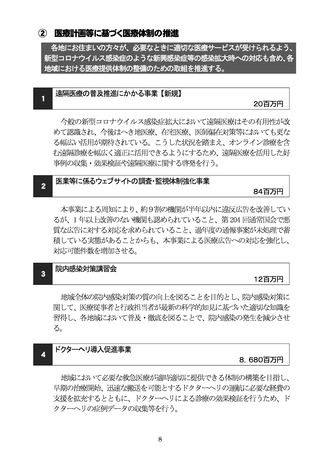

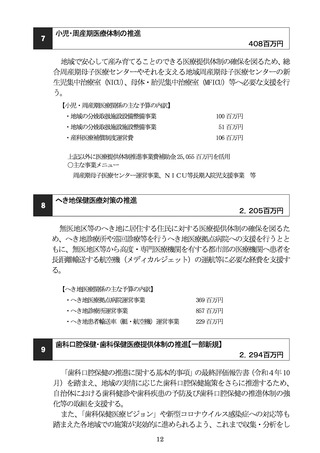

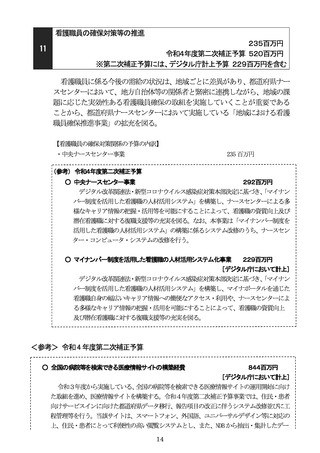

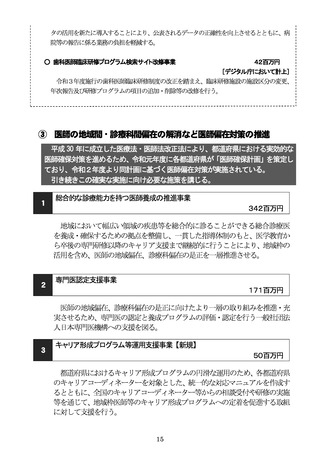

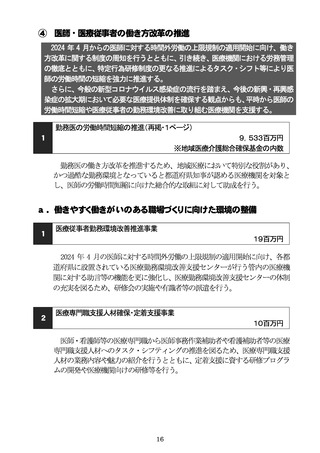

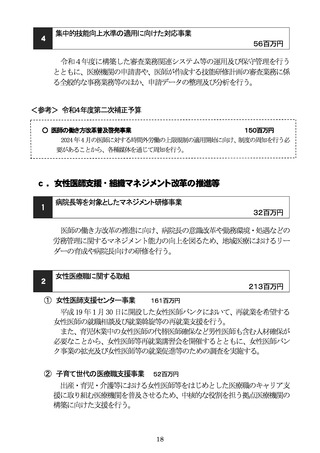

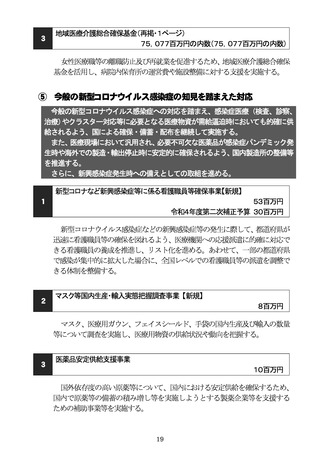

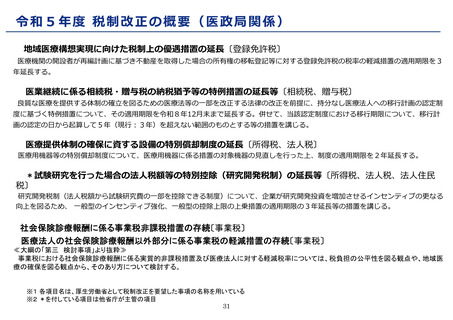

令和5年度 税制改正の概要(医政局関係)

地域医療構想実現に向けた税制上の優遇措置の延長〔登録免許税〕

医療機関の開設者が再編計画に基づき不動産を取得した場合の所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を3

年延長する。

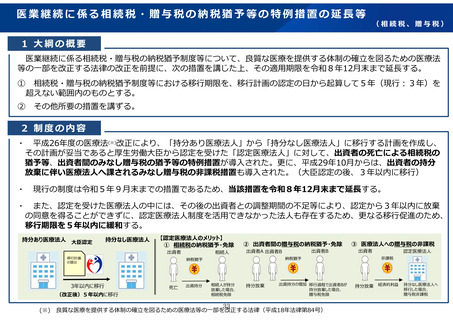

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等〔相続税、贈与税〕

良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律の改正を前提に、持分なし医療法人への移行計画の認定制

度に基づく特例措置について、その適用期限を令和8年12月末まで延長する。併せて、当該認定制度における移行期限について、移行計

画の認定の日から起算して5年(現行:3年)を超えない範囲のものとする等の措置を講じる。

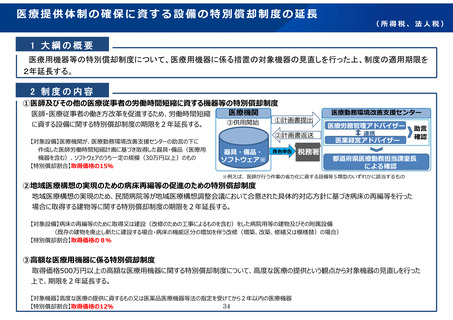

医療提供体制の確保に資する設備の特別償却制度の延長〔所得税、法人税〕

医療用機器等の特別償却制度について、医療用機器に係る措置の対象機器の見直しを行った上、制度の適用期限を2年延長する。

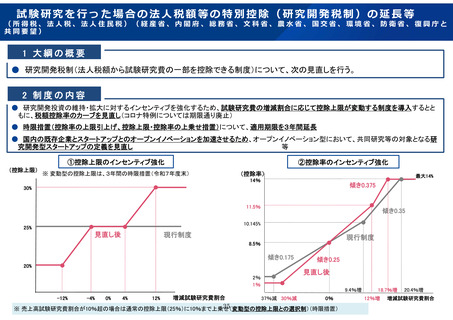

*試験研究を行った場合の法人税額等の特別控除(研究開発税制)の延長等〔所得税、法人税、法人住民

税〕

研究開発税制(法人税額から試験研究費の一部を控除できる制度)について、企業が研究開発投資を増加させるインセンティブの更なる

向上を図るため、 一般型のインセンティブ強化、一般型の控除上限の上乗措置の適用期限の3年延長等の措置を講じる。

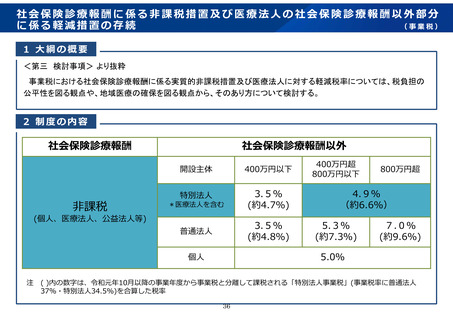

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医

療の確保を図る観点から、そのあり方について検討する。

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁が主管の項目

31

地域医療構想実現に向けた税制上の優遇措置の延長〔登録免許税〕

医療機関の開設者が再編計画に基づき不動産を取得した場合の所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を3

年延長する。

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等〔相続税、贈与税〕

良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律の改正を前提に、持分なし医療法人への移行計画の認定制

度に基づく特例措置について、その適用期限を令和8年12月末まで延長する。併せて、当該認定制度における移行期限について、移行計

画の認定の日から起算して5年(現行:3年)を超えない範囲のものとする等の措置を講じる。

医療提供体制の確保に資する設備の特別償却制度の延長〔所得税、法人税〕

医療用機器等の特別償却制度について、医療用機器に係る措置の対象機器の見直しを行った上、制度の適用期限を2年延長する。

*試験研究を行った場合の法人税額等の特別控除(研究開発税制)の延長等〔所得税、法人税、法人住民

税〕

研究開発税制(法人税額から試験研究費の一部を控除できる制度)について、企業が研究開発投資を増加させるインセンティブの更なる

向上を図るため、 一般型のインセンティブ強化、一般型の控除上限の上乗措置の適用期限の3年延長等の措置を講じる。

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医

療の確保を図る観点から、そのあり方について検討する。

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁が主管の項目

31