よむ、つかう、まなぶ。

資料4 令和5年度予算案・税制改正について(報告) (35 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000210433_00037.html |

| 出典情報 | 社会保障審議会 医療部会(第96回 2/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

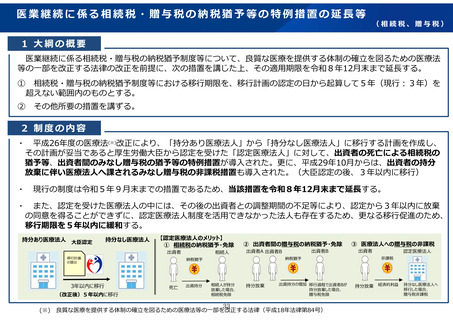

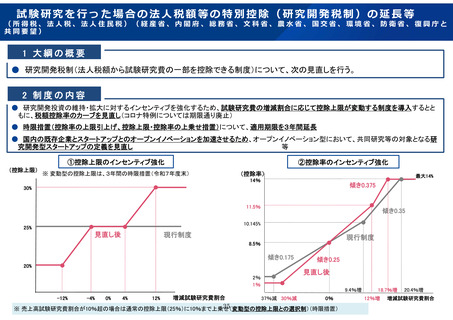

試験研究を行った場合の法人税額等の特別控除(研究開発税制)の延長等

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と

共同要望)

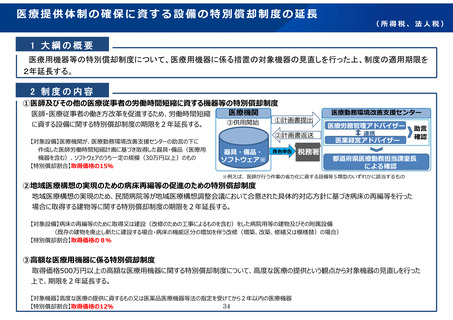

1 大綱の概要

● 研究開発税制(法人税額から試験研究費の一部を控除できる制度)について、次の見直しを行う。

2 制度の内容

● 研究開発投資の維持・拡大に対するインセンティブを強化するため、試験研究費の増減割合に応じて控除上限が変動する制度を導入するとと

もに、税額控除率のカーブを見直し(コロナ特例については期限通り廃止)

● 時限措置(控除率の上限引上げ、控除上限・控除率の上乗せ措置)について、適用期限を3年間延長

● 国内の既存企業とスタートアップとのオープンイノベーションを加速させるため、オープンイノベーション型において、共同研究等の対象となる研

究開発型スタートアップの定義を見直し

等

①控除上限のインセンティブ強化

(控除上限)

②控除率のインセンティブ強化

※ 変動型の控除上限は、3年間の時限措置(令和7年度末)

(控除率)

最大14%

14%

傾き0.375

30%

11.5%

傾き0.35

10.145%

25%

見直し後

現行制度

現行制度

8.5%

傾き0.175

傾き0.25

20%

見直し後

2%

1%

9.4%増

-12%

-4%

0%

4%

12%

増減試験研究費割合

37%減 30%減

0%

35

※ 売上高試験研究費割合が10%超の場合は通常の控除上限(25%)に10%まで上乗せ(変動型の控除上限との選択制)(時限措置)

18.7%増

12%増

20.4%増

増減試験研究費割合

(所得税、法人税、法人住民税)(経産省、内閣府、総務省、文科省、農水省、国交省、環境省、防衛省、復興庁と

共同要望)

1 大綱の概要

● 研究開発税制(法人税額から試験研究費の一部を控除できる制度)について、次の見直しを行う。

2 制度の内容

● 研究開発投資の維持・拡大に対するインセンティブを強化するため、試験研究費の増減割合に応じて控除上限が変動する制度を導入するとと

もに、税額控除率のカーブを見直し(コロナ特例については期限通り廃止)

● 時限措置(控除率の上限引上げ、控除上限・控除率の上乗せ措置)について、適用期限を3年間延長

● 国内の既存企業とスタートアップとのオープンイノベーションを加速させるため、オープンイノベーション型において、共同研究等の対象となる研

究開発型スタートアップの定義を見直し

等

①控除上限のインセンティブ強化

(控除上限)

②控除率のインセンティブ強化

※ 変動型の控除上限は、3年間の時限措置(令和7年度末)

(控除率)

最大14%

14%

傾き0.375

30%

11.5%

傾き0.35

10.145%

25%

見直し後

現行制度

現行制度

8.5%

傾き0.175

傾き0.25

20%

見直し後

2%

1%

9.4%増

-12%

-4%

0%

4%

12%

増減試験研究費割合

37%減 30%減

0%

35

※ 売上高試験研究費割合が10%超の場合は通常の控除上限(25%)に10%まで上乗せ(変動型の控除上限との選択制)(時限措置)

18.7%増

12%増

20.4%増

増減試験研究費割合