よむ、つかう、まなぶ。

資料4 令和5年度予算案・税制改正について(報告) (36 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000210433_00037.html |

| 出典情報 | 社会保障審議会 医療部会(第96回 2/24)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

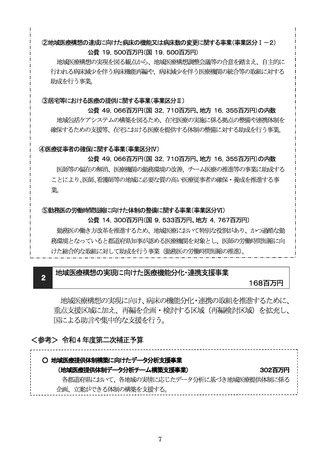

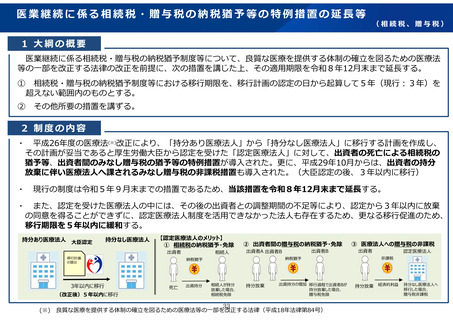

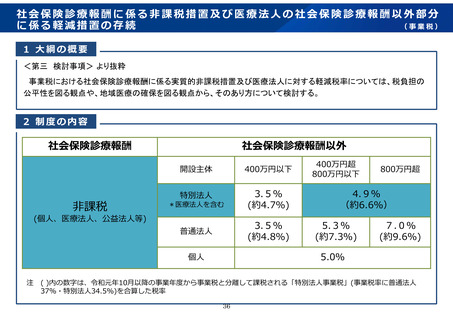

社会保険診療報酬に係る非課税措置及び医療法人の社会保険診療報酬以外部分

に係る軽減措置の存続

(事業税)

1 大綱の概要

<第三 検討事項> より抜粋

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の

公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。

2 制度の内容

社会保険診療報酬

非課税

社会保険診療報酬以外

開設主体

400万円以下

特別法人

3.5%

(約4.7%)

*医療法人を含む

(個人、医療法人、公益法人等)

3.5%

(約4.8%)

普通法人

800万円超

4.9%

(約6.6%)

5.3%

(約7.3%)

7.0%

(約9.6%)

5.0%

個人

注

400万円超

800万円以下

( )内の数字は、令和元年10月以降の事業年度から事業税と分離して課税される「特別法人事業税」(事業税率に普通法人

37%・特別法人34.5%)を合算した税率

36

に係る軽減措置の存続

(事業税)

1 大綱の概要

<第三 検討事項> より抜粋

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の

公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する。

2 制度の内容

社会保険診療報酬

非課税

社会保険診療報酬以外

開設主体

400万円以下

特別法人

3.5%

(約4.7%)

*医療法人を含む

(個人、医療法人、公益法人等)

3.5%

(約4.8%)

普通法人

800万円超

4.9%

(約6.6%)

5.3%

(約7.3%)

7.0%

(約9.6%)

5.0%

個人

注

400万円超

800万円以下

( )内の数字は、令和元年10月以降の事業年度から事業税と分離して課税される「特別法人事業税」(事業税率に普通法人

37%・特別法人34.5%)を合算した税率

36