よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (15 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

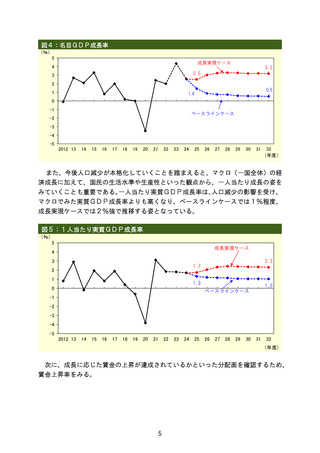

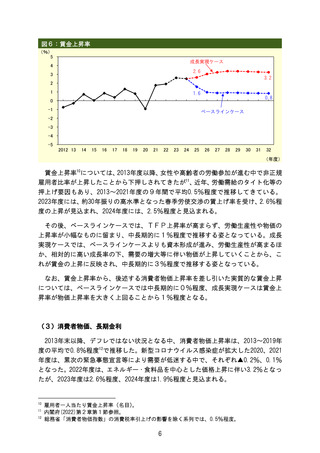

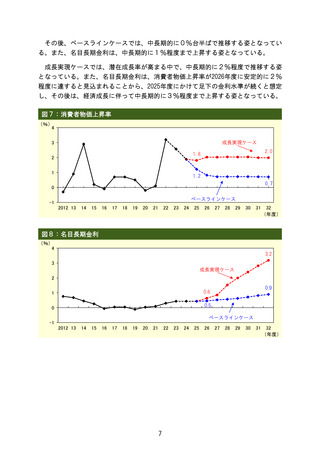

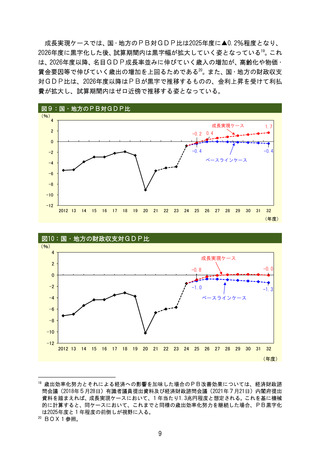

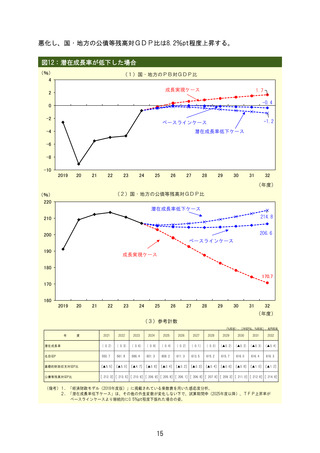

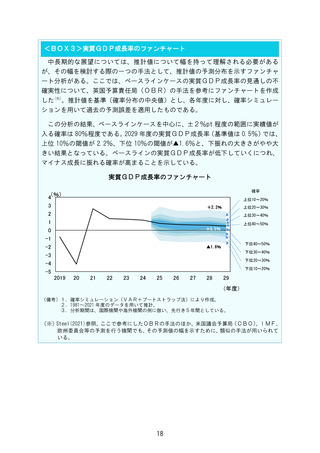

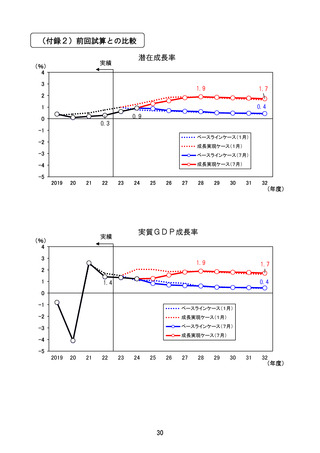

このようなベースラインケースと成長実現ケースの差は、以下のような歳入の伸

びを決定するメカニズムと、歳出の伸びを決定するメカニズムの違いによって生じ

ている。

歳入の伸びは、その大宗を占める税収の動向で概ね規定される。税収は、家計

の所得や消費、企業収益等のマクロ経済の姿に連動するため、総じて名目GD

Pと相関が強い。本試算においても、税収全体の伸びは、結果的に名目GDP

の伸びに連動する動きとなっている(※1)。このため、PB対象歳入対GDP比は、

両ケースで概ね横ばいとなっており、違いはみられない。

歳出の伸びは、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して変

動し、それ以外の一般歳出は物価上昇率並みに変動する。このうち高齢化要因

については両ケースで差はないことから、歳出の伸びの違いは主に物価上昇率

の差によって生じる(※2)。これをGDP比で見た場合、物価上昇率と名目GDP

成長率の差が重要になる。ベースラインケースでは、中長期的に物価上昇率と

名目GDP成長率は同程度であるため、PB対象歳出対GDP比は概ね横ばい

となる一方で、成長実現ケースでは、物価上昇率が名目GDP成長率を下回る

ため、PB対象歳出対GDP比は緩やかに低下する姿となっている。

(※1)両者の関係をみた税収弾性値を計算すると、2つのシナリオのいずれにおいても、中長期的

に1程度となっている。

(※2)賃金上昇率の差も影響するが、関係する歳出ウェイトが相対的に小さいことから、物価上昇

率の差が与える影響の方が大きくなる。

12

びを決定するメカニズムと、歳出の伸びを決定するメカニズムの違いによって生じ

ている。

歳入の伸びは、その大宗を占める税収の動向で概ね規定される。税収は、家計

の所得や消費、企業収益等のマクロ経済の姿に連動するため、総じて名目GD

Pと相関が強い。本試算においても、税収全体の伸びは、結果的に名目GDP

の伸びに連動する動きとなっている(※1)。このため、PB対象歳入対GDP比は、

両ケースで概ね横ばいとなっており、違いはみられない。

歳出の伸びは、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して変

動し、それ以外の一般歳出は物価上昇率並みに変動する。このうち高齢化要因

については両ケースで差はないことから、歳出の伸びの違いは主に物価上昇率

の差によって生じる(※2)。これをGDP比で見た場合、物価上昇率と名目GDP

成長率の差が重要になる。ベースラインケースでは、中長期的に物価上昇率と

名目GDP成長率は同程度であるため、PB対象歳出対GDP比は概ね横ばい

となる一方で、成長実現ケースでは、物価上昇率が名目GDP成長率を下回る

ため、PB対象歳出対GDP比は緩やかに低下する姿となっている。

(※1)両者の関係をみた税収弾性値を計算すると、2つのシナリオのいずれにおいても、中長期的

に1程度となっている。

(※2)賃金上昇率の差も影響するが、関係する歳出ウェイトが相対的に小さいことから、物価上昇

率の差が与える影響の方が大きくなる。

12