よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (20 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

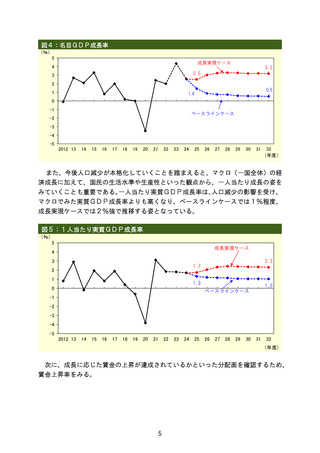

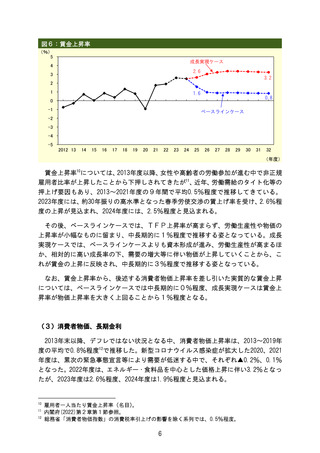

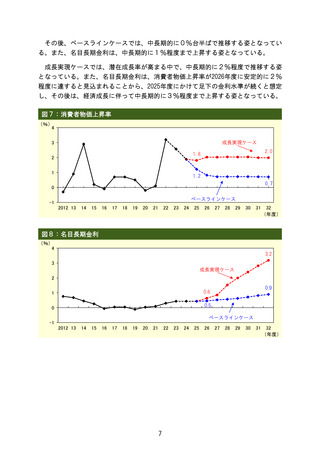

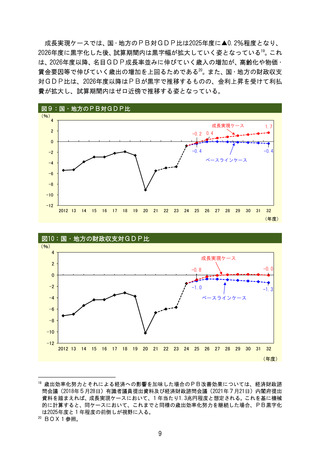

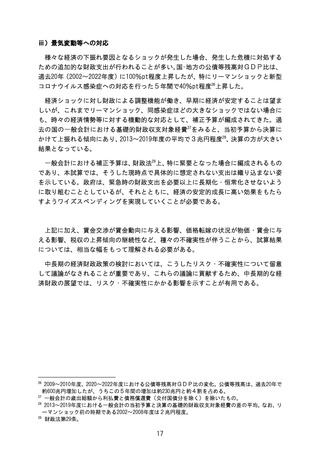

ⅲ)景気変動等への対応

様々な経済の下振れ要因となるショックが発生した場合、発生した危機に対処する

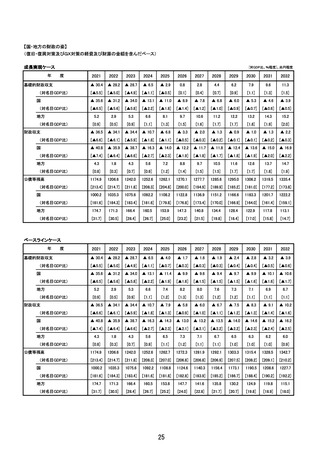

ための追加的な財政支出が行われることが多い。国・地方の公債等残高対GDP比は、

過去20年(2002~2022年度)に100%pt程度上昇したが、特にリーマンショックと新型

コロナウイルス感染症への対応を行った5年間で40%pt程度26上昇した。

経済ショックに対し財政による調整機能が働き、早期に経済が安定することは望ま

しいが、これまでリーマンショック、同感染症ほどの大きなショックではない場合に

も、時々の経済情勢等に対する機動的な対応として、補正予算が編成されてきた。過

去の国の一般会計における基礎的財政収支対象経費27をみると、当初予算から決算に

かけて上振れる傾向にあり、2013~2019年度の平均で3兆円程度28、決算の方が大きい

結果となっている。

一般会計における補正予算は、財政法29上、特に緊要となった場合に編成されるもの

であり、本試算では、そうした現時点で具体的に想定されない支出は織り込まない姿

を示している。政府は、緊急時の財政支出を必要以上に長期化・恒常化させないよう

に取り組むこととしているが、それとともに、経済の安定的成長に高い効果をもたら

すようワイズスペンディングを実現していくことが必要である。

上記に加え、賃金交渉が賃金動向に与える影響、価格転嫁の状況が物価・賃金に与

える影響、税収の上昇傾向の継続性など、種々の不確実性が伴うことから、試算結果

については、相当な幅をもって理解される必要がある。

中長期の経済財政政策の検討においては、こうしたリスク・不確実性について留意

して議論がなされることが重要であり、これらの議論に貢献するため、中長期的な経

済財政の展望では、リスク・不確実性にかかる影響を示すことが有用である。

26

2009~2010年度、2020~2022年度における公債等残高対GDP比の変化。公債等残高は、過去20年で

約600兆円増加したが、うちこの5年間の増加は約230兆円と約4割を占める。

27

一般会計の歳出総額から利払費と債務償還費(交付国債分を除く)を除いたもの。

28

2013~2019年度における一般会計の当初予算と決算の基礎的財政収支対象経費の差の平均。なお、リ

ーマンショック前の時期である2002~2008年度は2兆円程度。

29

財政法第29条。

17

様々な経済の下振れ要因となるショックが発生した場合、発生した危機に対処する

ための追加的な財政支出が行われることが多い。国・地方の公債等残高対GDP比は、

過去20年(2002~2022年度)に100%pt程度上昇したが、特にリーマンショックと新型

コロナウイルス感染症への対応を行った5年間で40%pt程度26上昇した。

経済ショックに対し財政による調整機能が働き、早期に経済が安定することは望ま

しいが、これまでリーマンショック、同感染症ほどの大きなショックではない場合に

も、時々の経済情勢等に対する機動的な対応として、補正予算が編成されてきた。過

去の国の一般会計における基礎的財政収支対象経費27をみると、当初予算から決算に

かけて上振れる傾向にあり、2013~2019年度の平均で3兆円程度28、決算の方が大きい

結果となっている。

一般会計における補正予算は、財政法29上、特に緊要となった場合に編成されるもの

であり、本試算では、そうした現時点で具体的に想定されない支出は織り込まない姿

を示している。政府は、緊急時の財政支出を必要以上に長期化・恒常化させないよう

に取り組むこととしているが、それとともに、経済の安定的成長に高い効果をもたら

すようワイズスペンディングを実現していくことが必要である。

上記に加え、賃金交渉が賃金動向に与える影響、価格転嫁の状況が物価・賃金に与

える影響、税収の上昇傾向の継続性など、種々の不確実性が伴うことから、試算結果

については、相当な幅をもって理解される必要がある。

中長期の経済財政政策の検討においては、こうしたリスク・不確実性について留意

して議論がなされることが重要であり、これらの議論に貢献するため、中長期的な経

済財政の展望では、リスク・不確実性にかかる影響を示すことが有用である。

26

2009~2010年度、2020~2022年度における公債等残高対GDP比の変化。公債等残高は、過去20年で

約600兆円増加したが、うちこの5年間の増加は約230兆円と約4割を占める。

27

一般会計の歳出総額から利払費と債務償還費(交付国債分を除く)を除いたもの。

28

2013~2019年度における一般会計の当初予算と決算の基礎的財政収支対象経費の差の平均。なお、リ

ーマンショック前の時期である2002~2008年度は2兆円程度。

29

財政法第29条。

17