よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (17 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

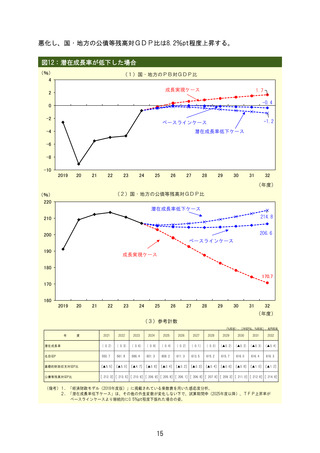

4.リスク・不確実性

これまで述べてきた中長期の経済財政の姿には、種々のリスク・不確実性が伴う。

短期的には、海外景気の下振れが我が国の景気を下押しするリスクとなっているほか、

物価上昇、金融資本市場の変動等に十分注意する必要がある。さらに、中長期の時間

軸を見据えると、例えば、以下のようなリスク・不確実性が含まれる21。

これらのリスク・不確実性のうち、外的なインパクトが我が国の経済と財政に及ぼ

す経路や定量的な影響を把握するため、成長率の低下及び長期金利の上昇が生じた場

合の影響について、機械的な試算による感応度分析を実施した。なお、本感応度分析

は、機械的な設定値を置いて実施したものであり、具体的なシナリオや特定の政策変

更を念頭に置いたものではない。

ⅰ)中長期的な経済成長の変化

IMFの世界経済見通しでは、今後の世界経済の成長については、金融引締めによ

る需要抑制、物価高騰の継続、新興国や発展途上国における官民の高水準の債務、中

国経済の減速、ロシアによるウクライナ侵略、地政学・地経学的分断22等による下振れ

リスクが挙げられている23。こうした世界経済の下振れは、輸出の減少等を通じて生産

と企業業績を下押しするが、この影響が長期化した場合には、投資の低迷等を通じ、

我が国の中長期的な経済成長にマイナスの影響を与える24。

足下の国内経済では、コロナ禍を契機としたデジタル化の進展や、賃上げの動き、

高い投資意欲が継続する場合など、中長期の成長パスを上振れさせる要因もみられる

一方で、経済の変動が大きくなる中で中長期の期待成長率が低下する場合など、下振

れさせる要因も考えられる。

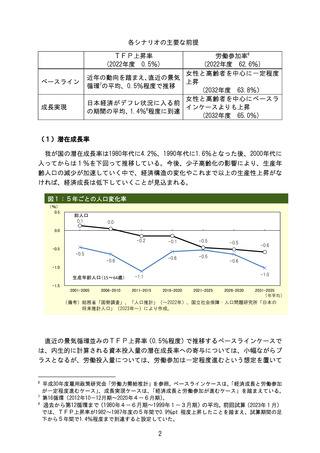

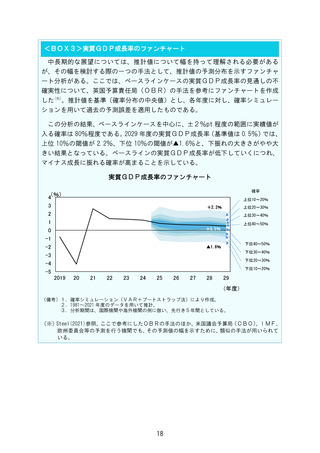

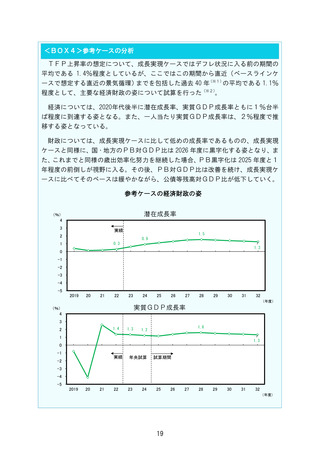

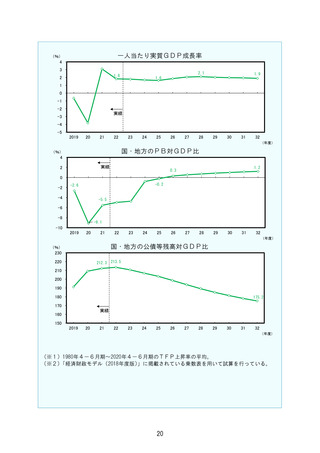

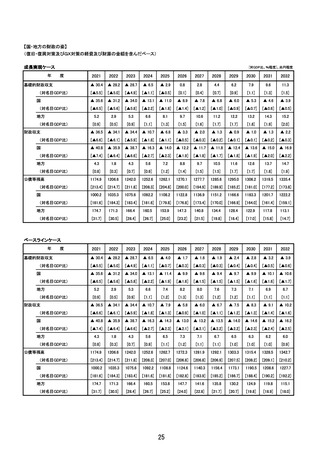

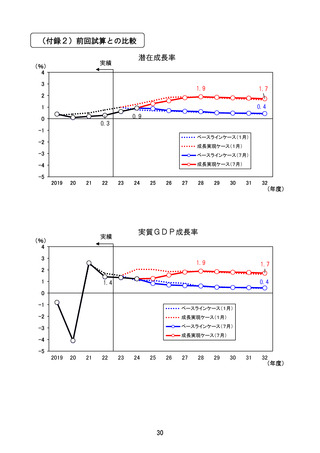

以下では、潜在成長率が低下した場合の影響について、機械的な試算による感応度

分析を実施した。ここではTFP上昇率について、ベースラインケース対比で継続的

に0.5%pt程度引き下がったと設定した。結果、資本投入量の減少も加わり、潜在成長

率は試算期間の最終年度(2032年度)で0.8%pt程度低下する。この成長率低下による

歳入減から、試算期間の最終年度において、国・地方のPB対GDP比は0.8%pt程度

21

ここで挙げられたものは例示であり、これらに限られるものではない。

地経学的分断とは、安全保障や自国主義等の戦略的な思考に基づく政策的な経済的統合の解消をい

う(Aiyar et al.,2023)。

23

IMF(2023a)では、上振れリスクとして、コロナ禍の超過貯蓄や労働市場の逼迫を背景とした家計消費

の増加、サプライチェーンの分断の解消や労働市場の安定化等が挙げられているが、下振れリスクの

方が大きいとされている。日本の経済成長に対する外的なリスクとして、IMF(2023b)では、地経学的

分断・地政学的緊張、世界経済の急減速、商品価格の変動、自然災害、サイバー脅威等が挙げられて

いる。また、World Bank(2023)では、今後の原油価格について、中国での需要増加、OPEC+(プ

ラス)や米国などでの生産減少といった価格上昇リスクや、世界経済の成長率低下に伴う需要減等の

価格低下リスクが指摘されている。

24

関連の分析については、内閣府政策統括官(2023)第1章第3節参照。

22

14

これまで述べてきた中長期の経済財政の姿には、種々のリスク・不確実性が伴う。

短期的には、海外景気の下振れが我が国の景気を下押しするリスクとなっているほか、

物価上昇、金融資本市場の変動等に十分注意する必要がある。さらに、中長期の時間

軸を見据えると、例えば、以下のようなリスク・不確実性が含まれる21。

これらのリスク・不確実性のうち、外的なインパクトが我が国の経済と財政に及ぼ

す経路や定量的な影響を把握するため、成長率の低下及び長期金利の上昇が生じた場

合の影響について、機械的な試算による感応度分析を実施した。なお、本感応度分析

は、機械的な設定値を置いて実施したものであり、具体的なシナリオや特定の政策変

更を念頭に置いたものではない。

ⅰ)中長期的な経済成長の変化

IMFの世界経済見通しでは、今後の世界経済の成長については、金融引締めによ

る需要抑制、物価高騰の継続、新興国や発展途上国における官民の高水準の債務、中

国経済の減速、ロシアによるウクライナ侵略、地政学・地経学的分断22等による下振れ

リスクが挙げられている23。こうした世界経済の下振れは、輸出の減少等を通じて生産

と企業業績を下押しするが、この影響が長期化した場合には、投資の低迷等を通じ、

我が国の中長期的な経済成長にマイナスの影響を与える24。

足下の国内経済では、コロナ禍を契機としたデジタル化の進展や、賃上げの動き、

高い投資意欲が継続する場合など、中長期の成長パスを上振れさせる要因もみられる

一方で、経済の変動が大きくなる中で中長期の期待成長率が低下する場合など、下振

れさせる要因も考えられる。

以下では、潜在成長率が低下した場合の影響について、機械的な試算による感応度

分析を実施した。ここではTFP上昇率について、ベースラインケース対比で継続的

に0.5%pt程度引き下がったと設定した。結果、資本投入量の減少も加わり、潜在成長

率は試算期間の最終年度(2032年度)で0.8%pt程度低下する。この成長率低下による

歳入減から、試算期間の最終年度において、国・地方のPB対GDP比は0.8%pt程度

21

ここで挙げられたものは例示であり、これらに限られるものではない。

地経学的分断とは、安全保障や自国主義等の戦略的な思考に基づく政策的な経済的統合の解消をい

う(Aiyar et al.,2023)。

23

IMF(2023a)では、上振れリスクとして、コロナ禍の超過貯蓄や労働市場の逼迫を背景とした家計消費

の増加、サプライチェーンの分断の解消や労働市場の安定化等が挙げられているが、下振れリスクの

方が大きいとされている。日本の経済成長に対する外的なリスクとして、IMF(2023b)では、地経学的

分断・地政学的緊張、世界経済の急減速、商品価格の変動、自然災害、サイバー脅威等が挙げられて

いる。また、World Bank(2023)では、今後の原油価格について、中国での需要増加、OPEC+(プ

ラス)や米国などでの生産減少といった価格上昇リスクや、世界経済の成長率低下に伴う需要減等の

価格低下リスクが指摘されている。

24

関連の分析については、内閣府政策統括官(2023)第1章第3節参照。

22

14