よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (25 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

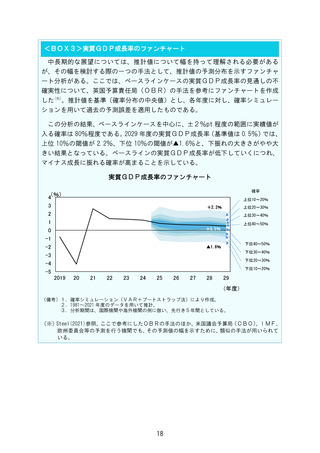

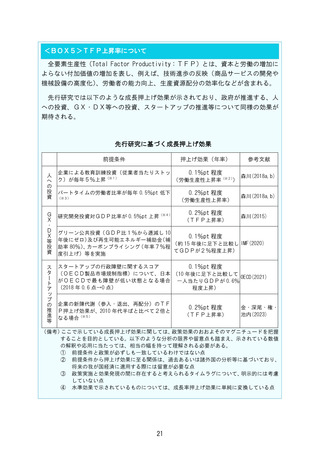

実際の政策パッケージを包括的に評価するため、効果の重複や政策間の相互作用

などには留意が必要だが、個々に計測される政策効果を足し合わせることにより、

政策のおおよそのマグニチュードや方向性を推し量ることができる。例えば、上記

の研究例における成長押上げ効果について、TFPや労働生産性に対する直接効果

として示されたもの(計 0.7%pt 程度)を足下のTFP上昇率 0.5%程度に足し上

げると、TFP上昇率1%強となる。これは、直近(ベースラインケースで想定す

る直近の景気循環)までを包括した過去 40 年の平均のTFP上昇率(※6)に相当し、

また、米国において想定しているTFP上昇率(※7)と同程度である。

ここで数値化されていない政策、既に動き始めている政策の具体化や取組の加速

化などにより、より一層の成長の引上げ効果が期待される。現状では、多くの施策

で政策効果が十分に定量的に示されているとはいえない。EBPM(※8)の観点から、

成長に資する施策を総合的に検討するにあたって、上記のような政策効果の検証が

進むことが望まれる。

(※1)企業の研修費等人的投資より計算できる無形資産額は、2021年で3.1兆円程度(JIPデー

タベース2023より。企業特殊的人的資本(実質ストック))

。この5%の上昇は、1,500億円程

度。なお、人への投資は、5年で1兆円の施策パッケージが実施されている。

(※2)ここでの労働生産性は、労働者一人当たりの付加価値額。労働生産性は、TFPよりも計測

が容易であるため、TFPの代わりに生産性指標として用いられることも多い。

(※3)非正規雇用割合は、2019年38.3%から2022年36.9%と、年平均で0.5%pt 程度低下している。

(※4)研究開発投資額は、2021年度で20兆円程度(対GDP比3.6%程度、総務省「科学技術研究

調査」より)。なお、

「第6期科学技術・イノベーション基本計画」

(2021~2025年度)におけ

る投資目安は年平均24兆円程度であり、研究開発投資の増加が見込まれている。

(※5)金・深尾・権・池内(2023)によれば、企業の新陳代謝(参入・退出、再配分)のTFP押上

げ効果は、2012~2018年で年率0.2%pt 程度。なお、2012~2018年の開廃業率の平均値は、

日本が6%程度である一方、米国は19%程度、英国は25%程度と2倍以上。

(※6)BOX4で想定した参考ケースのTFP上昇率。

(※7)CBO(2023)による。米国経済の2023~2033年について設定されているTFP上昇率は1.1%

(非農業民間部門)。

(※8)エビデンス・ベースド・ポリシー・メイキング(証拠に基づく政策立案)。

s

22

などには留意が必要だが、個々に計測される政策効果を足し合わせることにより、

政策のおおよそのマグニチュードや方向性を推し量ることができる。例えば、上記

の研究例における成長押上げ効果について、TFPや労働生産性に対する直接効果

として示されたもの(計 0.7%pt 程度)を足下のTFP上昇率 0.5%程度に足し上

げると、TFP上昇率1%強となる。これは、直近(ベースラインケースで想定す

る直近の景気循環)までを包括した過去 40 年の平均のTFP上昇率(※6)に相当し、

また、米国において想定しているTFP上昇率(※7)と同程度である。

ここで数値化されていない政策、既に動き始めている政策の具体化や取組の加速

化などにより、より一層の成長の引上げ効果が期待される。現状では、多くの施策

で政策効果が十分に定量的に示されているとはいえない。EBPM(※8)の観点から、

成長に資する施策を総合的に検討するにあたって、上記のような政策効果の検証が

進むことが望まれる。

(※1)企業の研修費等人的投資より計算できる無形資産額は、2021年で3.1兆円程度(JIPデー

タベース2023より。企業特殊的人的資本(実質ストック))

。この5%の上昇は、1,500億円程

度。なお、人への投資は、5年で1兆円の施策パッケージが実施されている。

(※2)ここでの労働生産性は、労働者一人当たりの付加価値額。労働生産性は、TFPよりも計測

が容易であるため、TFPの代わりに生産性指標として用いられることも多い。

(※3)非正規雇用割合は、2019年38.3%から2022年36.9%と、年平均で0.5%pt 程度低下している。

(※4)研究開発投資額は、2021年度で20兆円程度(対GDP比3.6%程度、総務省「科学技術研究

調査」より)。なお、

「第6期科学技術・イノベーション基本計画」

(2021~2025年度)におけ

る投資目安は年平均24兆円程度であり、研究開発投資の増加が見込まれている。

(※5)金・深尾・権・池内(2023)によれば、企業の新陳代謝(参入・退出、再配分)のTFP押上

げ効果は、2012~2018年で年率0.2%pt 程度。なお、2012~2018年の開廃業率の平均値は、

日本が6%程度である一方、米国は19%程度、英国は25%程度と2倍以上。

(※6)BOX4で想定した参考ケースのTFP上昇率。

(※7)CBO(2023)による。米国経済の2023~2033年について設定されているTFP上昇率は1.1%

(非農業民間部門)。

(※8)エビデンス・ベースド・ポリシー・メイキング(証拠に基づく政策立案)。

s

22