よむ、つかう、まなぶ。

資料1-2 中長期の経済財政に関する試算(2023年7月)(内閣府) (22 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

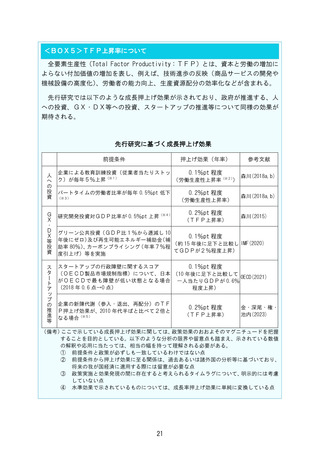

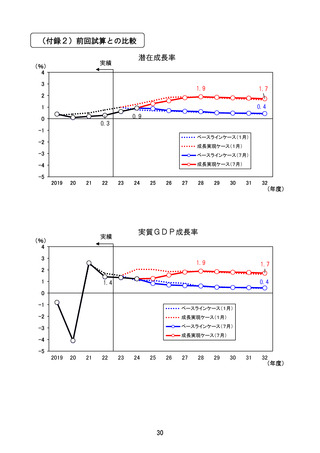

<BOX4>参考ケースの分析

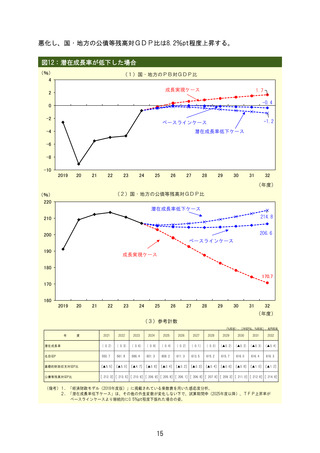

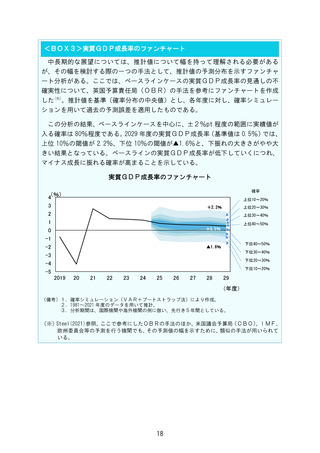

TFP上昇率の想定について、成長実現ケースではデフレ状況に入る前の期間の

平均である 1.4%程度としているが、ここではこの期間から直近(ベースラインケ

ースで想定する直近の景気循環)までを包括した過去 40 年(※1)の平均である 1.1%

程度として、主要な経済財政の姿について試算を行った(※2)。

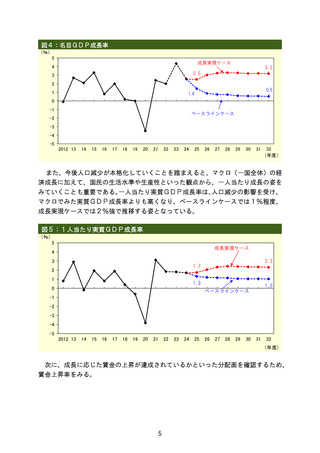

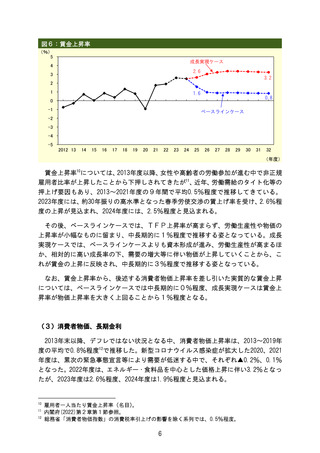

経済については、2020年代後半に潜在成長率、実質GDP成長率ともに1%台半

ば程度に到達する姿となる。また、一人当たり実質GDP成長率は、2%程度で推

移する姿となっている。

財政については、成長実現ケースに比して低めの成長率であるものの、成長実現

ケースと同様に、国・地方のPB対GDP比は 2026 年度に黒字化する姿となり、ま

た、これまでと同様の歳出効率化努力を継続した場合、PB黒字化は 2025 年度と1

年程度の前倒しが視野に入る。その後、PB対GDP比は改善を続け、成長実現ケ

ースに比べてそのペースは緩やかながら、公債等残高対GDP比が低下していく。

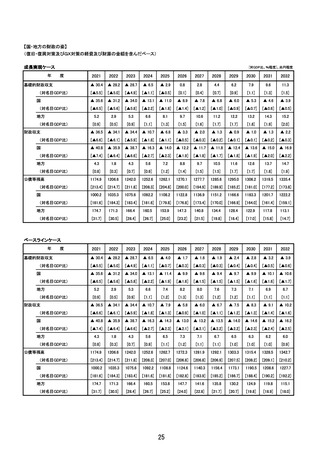

参考ケースの経済財政の姿

潜在成長率

(%)

4

3

実績

1.5

2

0.9

1

0.3

1.3

0

-1

-2

-3

-4

-5

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

(年度)

実質GDP成長率

(%)

4

3

1.4

2

1.3

1.6

1.2

1

1.3

0

-1

-2

実績

年央試算

試算期間

22

23

25

-3

-4

-5

2019

20

21

24

26

27

28

29

30

31

32

(年度)

19

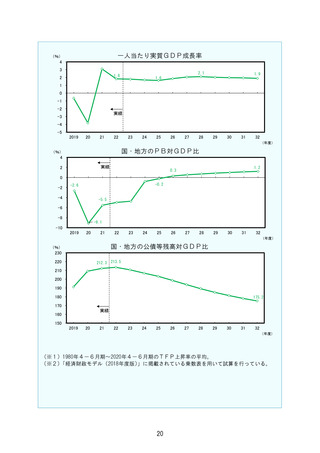

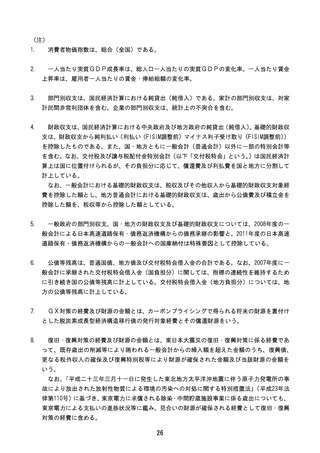

TFP上昇率の想定について、成長実現ケースではデフレ状況に入る前の期間の

平均である 1.4%程度としているが、ここではこの期間から直近(ベースラインケ

ースで想定する直近の景気循環)までを包括した過去 40 年(※1)の平均である 1.1%

程度として、主要な経済財政の姿について試算を行った(※2)。

経済については、2020年代後半に潜在成長率、実質GDP成長率ともに1%台半

ば程度に到達する姿となる。また、一人当たり実質GDP成長率は、2%程度で推

移する姿となっている。

財政については、成長実現ケースに比して低めの成長率であるものの、成長実現

ケースと同様に、国・地方のPB対GDP比は 2026 年度に黒字化する姿となり、ま

た、これまでと同様の歳出効率化努力を継続した場合、PB黒字化は 2025 年度と1

年程度の前倒しが視野に入る。その後、PB対GDP比は改善を続け、成長実現ケ

ースに比べてそのペースは緩やかながら、公債等残高対GDP比が低下していく。

参考ケースの経済財政の姿

潜在成長率

(%)

4

3

実績

1.5

2

0.9

1

0.3

1.3

0

-1

-2

-3

-4

-5

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

(年度)

実質GDP成長率

(%)

4

3

1.4

2

1.3

1.6

1.2

1

1.3

0

-1

-2

実績

年央試算

試算期間

22

23

25

-3

-4

-5

2019

20

21

24

26

27

28

29

30

31

32

(年度)

19