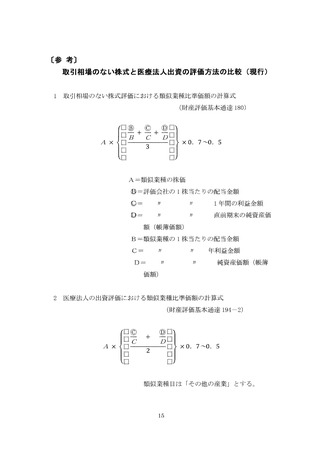

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (11 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

V

I 持分のある医療法人に係る

相続税・贈与税の納税猶予•免除制度の創設

持分のある医療法人に対して、中小企業の事業承継における相続税・贈与

税の納税猶予璽免除制度と同様の制度を創設されたい。

(租税特別措置法(昭和 32• 3• 31法律 26) 第 70条の 7〜第 70条の 7の

8、中小企業における経営の承継の円滑化に関する法律(平成 20• 5• 1

6法

律 33) 関係)

[理由]

l) 中小企業の事業承継に関しては、「非上場株式等に係る納税猶予•免除制

度」が設けられている。

これは、経営者が自分の保有株式等を後継者に贈与したり、相続等によって

取得させた場合、その後継者が会社を経営していくならば、贈与税は株式等に

対応する税額の全額、相続税は株式等に対応する税額の 80%の納税が猶予さ

れ、後継者が死亡時まで株式等を保有し続ければ最終的に納税が免除されると

いうものである。

さらに本制度は平成 30年度税制改正で抜本的な拡充が行われ、 10年間に限

って次の特例措置が追加されることになった。

①従来は総株式数の 3分の 2までに制限されていた対象株数の上限を撤廃

するとともに、相続税の猶予割合も 100%に拡大することで、事業承継

時の贈与税・相続税の現金負担をゼロにする。

② 1人の後継者のみでなく最大 3人までの後継者への承継も対象とする。

③ 事 業 承 継 後 5年平均で屈用の 8割維持要件を弾力化し、満たせなかった

場合も納税猶予を継続可能とする。

2

) 企業には消費者、従業員、株主、債権者、仕入先、得意先、地域社会、

行政機関等のさまざまなステークホルダーが取り巻いている以上、中小企業の

事業承継の円滑化は、地域経済の活力維持や扉用確保の観点から極めて重要で

1

1

I 持分のある医療法人に係る

相続税・贈与税の納税猶予•免除制度の創設

持分のある医療法人に対して、中小企業の事業承継における相続税・贈与

税の納税猶予璽免除制度と同様の制度を創設されたい。

(租税特別措置法(昭和 32• 3• 31法律 26) 第 70条の 7〜第 70条の 7の

8、中小企業における経営の承継の円滑化に関する法律(平成 20• 5• 1

6法

律 33) 関係)

[理由]

l) 中小企業の事業承継に関しては、「非上場株式等に係る納税猶予•免除制

度」が設けられている。

これは、経営者が自分の保有株式等を後継者に贈与したり、相続等によって

取得させた場合、その後継者が会社を経営していくならば、贈与税は株式等に

対応する税額の全額、相続税は株式等に対応する税額の 80%の納税が猶予さ

れ、後継者が死亡時まで株式等を保有し続ければ最終的に納税が免除されると

いうものである。

さらに本制度は平成 30年度税制改正で抜本的な拡充が行われ、 10年間に限

って次の特例措置が追加されることになった。

①従来は総株式数の 3分の 2までに制限されていた対象株数の上限を撤廃

するとともに、相続税の猶予割合も 100%に拡大することで、事業承継

時の贈与税・相続税の現金負担をゼロにする。

② 1人の後継者のみでなく最大 3人までの後継者への承継も対象とする。

③ 事 業 承 継 後 5年平均で屈用の 8割維持要件を弾力化し、満たせなかった

場合も納税猶予を継続可能とする。

2

) 企業には消費者、従業員、株主、債権者、仕入先、得意先、地域社会、

行政機関等のさまざまなステークホルダーが取り巻いている以上、中小企業の

事業承継の円滑化は、地域経済の活力維持や扉用確保の観点から極めて重要で

1

1