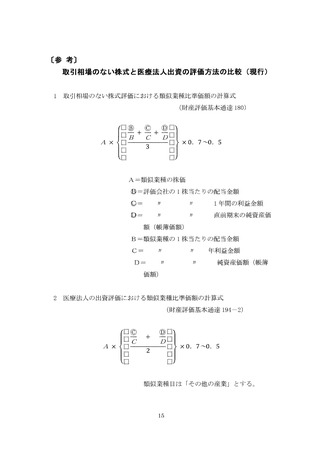

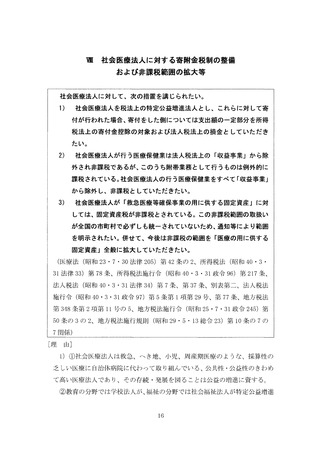

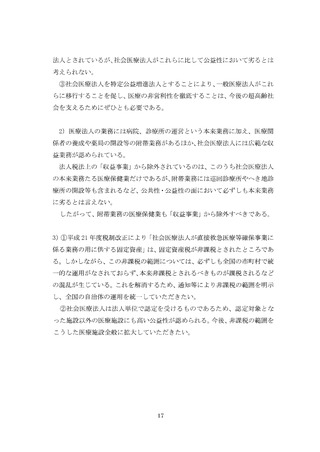

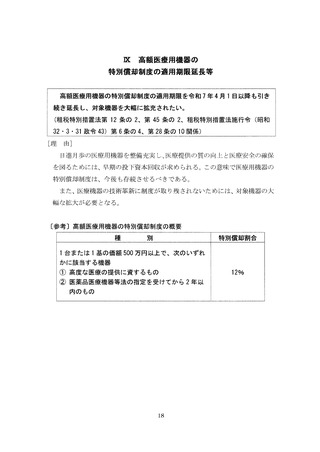

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (9 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

>

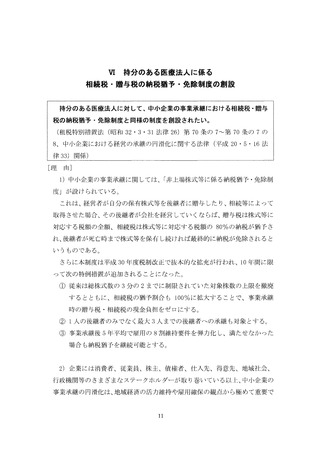

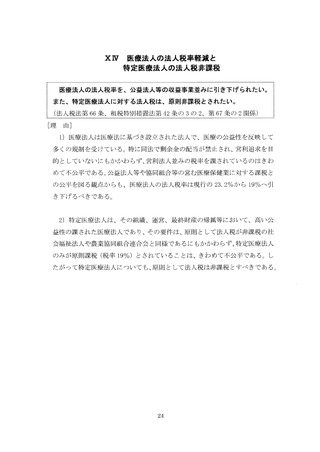

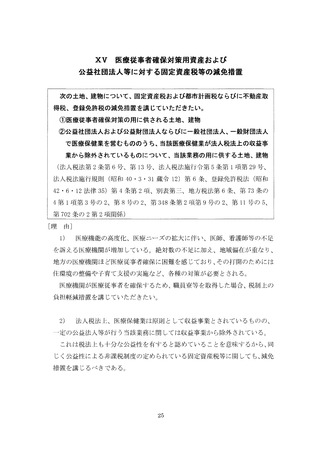

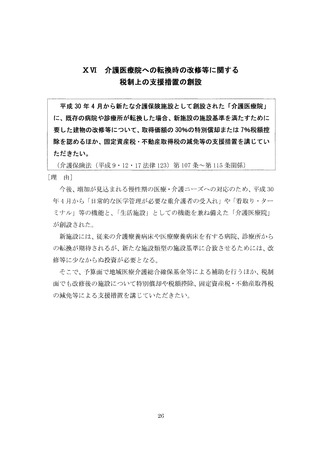

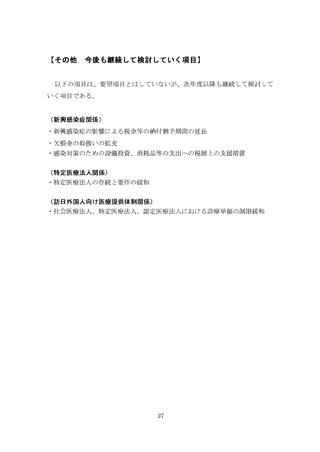

認定医療法人制度の存続と

認定期限の緩和等

平成 2

6年度税制改正により創設された認定医療法人に係る相続税・贈与税

の納税猶予等の特例措置について、令和 9年 1月 1日以後も延長していただ

きたい。あわせて、相続発生後に移行申請を行う際の、申請期限につき緩和を

図られたい。

また、認定医療法人が移行期限内に持分なし医療法人に移行できずに、認定

取消となった場合は、再度認定を受けることができるようにしていただきた

い

。

(租税特別措置法第 7

0条の 7の 5〜第 7

0条の 7の 1

4

)

[

理

由

]

l

) 認定医療法人に係る相続税・贈与税の納税猶予等の特例措置とは、持分

のある厄療法人の出資者に相続が発生した場合でも、持分のない医療法人への

移行計画が認定されるならば、移行計画の期間満了まで相続税の納税を猶予し、

その間に持分を放棄すると猶予税額を免除する制度である。

この認定制度は令和 8年 1

2月末を期限とする時限措置であるが、中小企業

の事業承継税制のような優遇措置のない区療法人にとって、相続間題に直面し

た際の支援措置となっているため、期限を当分の間、延長していただきたい。

2

) 持分のある医療法人の出資者に相続が発生した後に移行計画の申請手続

を開始した場合、相続税の申告期限までに移行計画の認定を受け、移行計画の

認定を受けた認定区療法人である旨を記載した定款変更の認可を受けた上で、

納税猶予の手続きを行わなければ、当該税制措置の対象とはならない。

相続税の申告期限は相続発生後 1

0カ月であり、 この期限内に認定要件を満

たし、移行手続を行うこととなる。

しかし、認定要件には、 これを満たすために時間がかかる項目もあるため、

期限内にすべての要件を満たし、移行手続を行うことは困難である。このこと

は、認定医療法人制度を利用する上で大きな障害となっている。

︐

制度の実効性を確保し、持分のある医療法人から持分のない恒療法人への移

認定医療法人制度の存続と

認定期限の緩和等

平成 2

6年度税制改正により創設された認定医療法人に係る相続税・贈与税

の納税猶予等の特例措置について、令和 9年 1月 1日以後も延長していただ

きたい。あわせて、相続発生後に移行申請を行う際の、申請期限につき緩和を

図られたい。

また、認定医療法人が移行期限内に持分なし医療法人に移行できずに、認定

取消となった場合は、再度認定を受けることができるようにしていただきた

い

。

(租税特別措置法第 7

0条の 7の 5〜第 7

0条の 7の 1

4

)

[

理

由

]

l

) 認定医療法人に係る相続税・贈与税の納税猶予等の特例措置とは、持分

のある厄療法人の出資者に相続が発生した場合でも、持分のない医療法人への

移行計画が認定されるならば、移行計画の期間満了まで相続税の納税を猶予し、

その間に持分を放棄すると猶予税額を免除する制度である。

この認定制度は令和 8年 1

2月末を期限とする時限措置であるが、中小企業

の事業承継税制のような優遇措置のない区療法人にとって、相続間題に直面し

た際の支援措置となっているため、期限を当分の間、延長していただきたい。

2

) 持分のある医療法人の出資者に相続が発生した後に移行計画の申請手続

を開始した場合、相続税の申告期限までに移行計画の認定を受け、移行計画の

認定を受けた認定区療法人である旨を記載した定款変更の認可を受けた上で、

納税猶予の手続きを行わなければ、当該税制措置の対象とはならない。

相続税の申告期限は相続発生後 1

0カ月であり、 この期限内に認定要件を満

たし、移行手続を行うこととなる。

しかし、認定要件には、 これを満たすために時間がかかる項目もあるため、

期限内にすべての要件を満たし、移行手続を行うことは困難である。このこと

は、認定医療法人制度を利用する上で大きな障害となっている。

︐

制度の実効性を確保し、持分のある医療法人から持分のない恒療法人への移