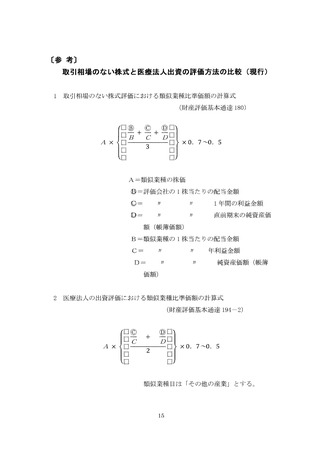

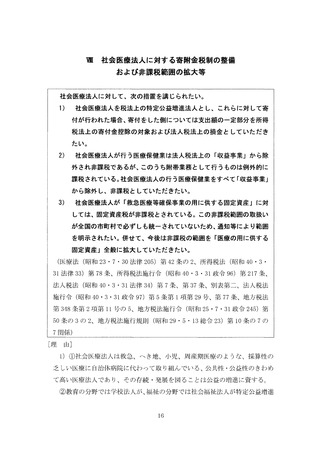

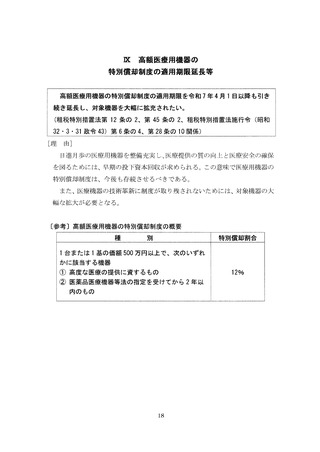

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (24 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

XIV 医療法人の法人税率軽減と

特定医療法人の法人税非課税

医療法人の法人税率を、公益法人等の収益事業並みに引き下げられたい。

また、特定医療法人に対する法人税は、原則非課税とされたい。

(法人税法第 66条、租税特別措置法第 42条の 3の 2、第 67条の 2関係)

[理由]

l

) 医療法人は医療法に晶づき設立された法人で、医療の公益性を反映して

多くの規制を受けている。特に同法で剰余金の配当が禁止され、営利追求を目

的としていないにもかかわらず、営利法人並みの税率を課されているのはきわ

めて不公平である。公益法人等や協同組合等の営む医療保健業に対する課税と

の公平を図る観点からも、区療法人の法人税率は現行の 2

3

.2%から 1

9%へ引

き下げるべきである。

2

) 特定医療法人は、その組織、運営、最終財産の帰属等において、高い公

益性の課された厄療法人であり、その要件は、原則として法人税が非課税の社

会福祉法人や農業協同組合連合会と同様であるにもかかわらず、特定医療法人

のみが原則課税(税率 19%) とされていることは、きわめて不公平である。し

たがって特定探療法人についても、原則として法人税は非課税とすべきである。

24

特定医療法人の法人税非課税

医療法人の法人税率を、公益法人等の収益事業並みに引き下げられたい。

また、特定医療法人に対する法人税は、原則非課税とされたい。

(法人税法第 66条、租税特別措置法第 42条の 3の 2、第 67条の 2関係)

[理由]

l

) 医療法人は医療法に晶づき設立された法人で、医療の公益性を反映して

多くの規制を受けている。特に同法で剰余金の配当が禁止され、営利追求を目

的としていないにもかかわらず、営利法人並みの税率を課されているのはきわ

めて不公平である。公益法人等や協同組合等の営む医療保健業に対する課税と

の公平を図る観点からも、区療法人の法人税率は現行の 2

3

.2%から 1

9%へ引

き下げるべきである。

2

) 特定医療法人は、その組織、運営、最終財産の帰属等において、高い公

益性の課された厄療法人であり、その要件は、原則として法人税が非課税の社

会福祉法人や農業協同組合連合会と同様であるにもかかわらず、特定医療法人

のみが原則課税(税率 19%) とされていることは、きわめて不公平である。し

たがって特定探療法人についても、原則として法人税は非課税とすべきである。

24