よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (13 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

V

J

[

I

I

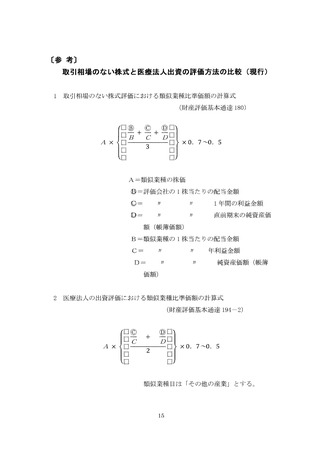

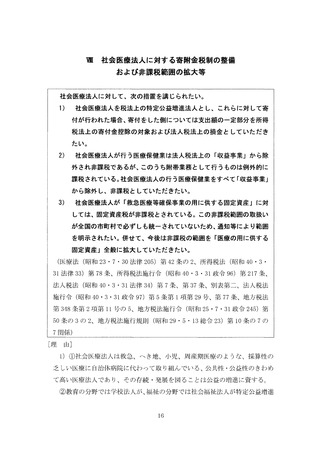

社団医療法人の出資評価の見直し

財五評価基本通達における社団医療法人の出資の評価方法を見直し、営利

企業の株式等の評価に比して著しく不利とならないよう改めていただきた

い。(国税庁通達「財産評価に関する基本通達」(昭和 39• 4• 25直 56/直審

(

資1

7、 1

9

4

‑

2関係)

[理由]

l

) 持分のある医療法人においてとくに問題となるのは、事業承継の際の課

税問題である。

出資持分が存する以上、これが相続税の課税対象となるのは当然であるが、

その際の課税評価が一般の営利企業より高額になる現行の評価方法を見直し、

せめて営利企業並みに改めていただきたいというのが本要望の主旨である。

現行の国税庁財産評価基本通達は、出資評価について規定した 1

9

4

‑

2におい

て、評価方法として類似業種比準方式を掲げている。この方式は、市場性のな

い株式や出資持分について上場株式に準拠して評価するもので、営利企業に関

しては配当、利益、純資産の 3要素から評価額を算出する計算式が設定されて

いる。

しかし、区療法人は配当が禁止されているため、営利企業の評価ではカウン

トされる配当要素が除外されるのである。

理論上これは一見正当ではあるが、いざ実際に適用すると、医療法人の出資

評価額は無配当の営利企業よりも高額になってしまう(後出「取引相場のない

株式と医療法人出資の評価方法の比較(現行)」参照)。

こうした現状は医療資源保護という政策的な観点から見て不適切であるば

かりでなく、財産評価理論としても、出資の財産価値という点でマイナスに作

用する配当禁止が反映されていないという問題がある。

そこで現行の評価方法を見直し、持分ある屈療法人の出資評価は、取引相場

のない株式で無配当のものと同様の方法を適用することとしていただきたい。

具体的には、現行の計算式の分母を「 2」から「 3」とし、分子に置くべき配

当要素は「 0」とするよう要望する。

1

3

J

[

I

I

社団医療法人の出資評価の見直し

財五評価基本通達における社団医療法人の出資の評価方法を見直し、営利

企業の株式等の評価に比して著しく不利とならないよう改めていただきた

い。(国税庁通達「財産評価に関する基本通達」(昭和 39• 4• 25直 56/直審

(

資1

7、 1

9

4

‑

2関係)

[理由]

l

) 持分のある医療法人においてとくに問題となるのは、事業承継の際の課

税問題である。

出資持分が存する以上、これが相続税の課税対象となるのは当然であるが、

その際の課税評価が一般の営利企業より高額になる現行の評価方法を見直し、

せめて営利企業並みに改めていただきたいというのが本要望の主旨である。

現行の国税庁財産評価基本通達は、出資評価について規定した 1

9

4

‑

2におい

て、評価方法として類似業種比準方式を掲げている。この方式は、市場性のな

い株式や出資持分について上場株式に準拠して評価するもので、営利企業に関

しては配当、利益、純資産の 3要素から評価額を算出する計算式が設定されて

いる。

しかし、区療法人は配当が禁止されているため、営利企業の評価ではカウン

トされる配当要素が除外されるのである。

理論上これは一見正当ではあるが、いざ実際に適用すると、医療法人の出資

評価額は無配当の営利企業よりも高額になってしまう(後出「取引相場のない

株式と医療法人出資の評価方法の比較(現行)」参照)。

こうした現状は医療資源保護という政策的な観点から見て不適切であるば

かりでなく、財産評価理論としても、出資の財産価値という点でマイナスに作

用する配当禁止が反映されていないという問題がある。

そこで現行の評価方法を見直し、持分ある屈療法人の出資評価は、取引相場

のない株式で無配当のものと同様の方法を適用することとしていただきたい。

具体的には、現行の計算式の分母を「 2」から「 3」とし、分子に置くべき配

当要素は「 0」とするよう要望する。

1

3