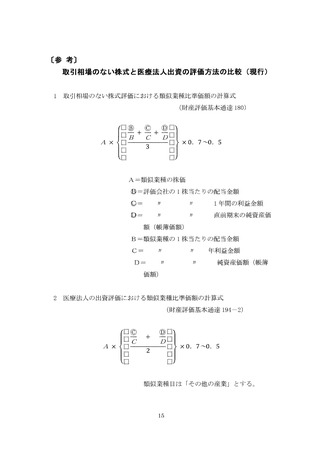

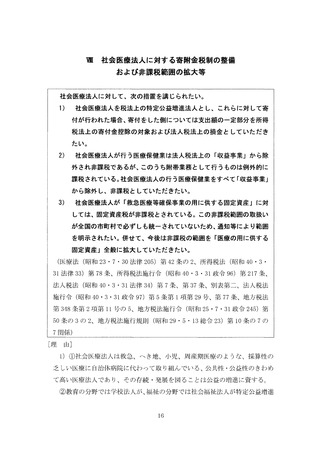

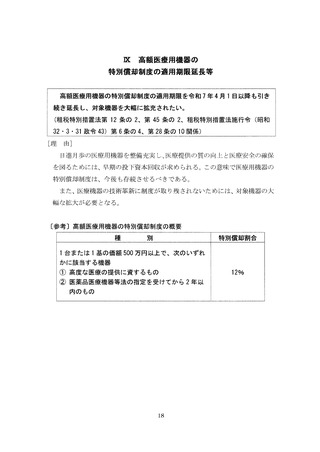

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (16 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

暉

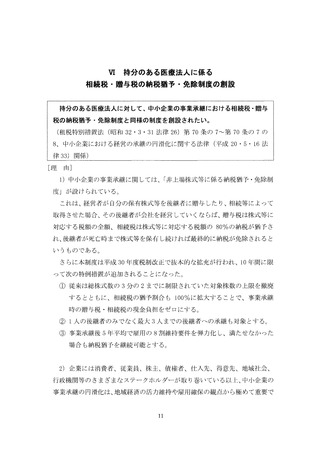

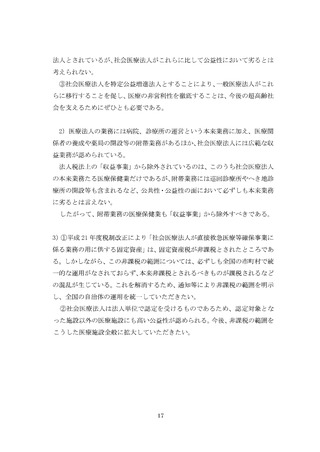

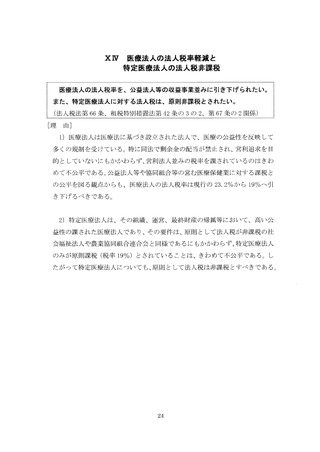

社会医療法人に対する寄附金税制の整備

および非課税範囲の拡大等

社会医療法人に対して、次の措置を講じられたい。

社会医療法人を税法上の特定公益増進法人とし、これらに対して寄

1

)

付が行われた場合、寄付をした側については支出額の一定部分を所得

税法上の寄付金控除の対象および法人税法上の損金としていただき

たい。

社会医療法人が行う医療保健業は法人税法上の「収益事業」から除

2

)

外され非課税であるが、このうち附帯業務として行うものは例外的に

課税されている。社会医療法人の行う医療保健業をすべて「収益事業」

から除外し、非課税としていただきたい。

社会医療法人が「救急医療等確保事業の用に供する固定資産」に対

3

)

しては、固定資産税が非課税とされている。この非課税範囲の取扱い

が全国の市町村で必ずしも統一されていないため、通知等により範囲

を明示されたい。併せて、今後は非課税の範囲を「医療の用に供する

固定資産」全般に拡大していただきたい。

(区療法(昭和 2

3• 7• 3

0法律 2

0

5

)第4

2条の 2、所得税法(昭和 40• 3•

3

1法律 3

3

)第7

8条、所得税法施行令(昭和 4

0• 3• 3

1政令 9

6

)第2

1

7条

、

法人税法(昭和 4

0• 3• 3

1法律 3

4

) 第 7条、第 3

7条、別表第二、法人税法

施行令(昭和 4

0• 3• 3

1政令 9

7

) 第 5条第 1項第 2

9号、第 77条、地方税法

第 348条第 2項第 1

1号の 5、地方税法施行令(昭和 2

5• 7• 3

1政令 2

4

5

)第

5

0条の 3の 2、地方税法施行規則(昭和 2

9• 5• 1

3総令 2

3

)第1

0条の 7の

7関係)

[理由]

l

) ①社会医療法人は救急、へき地、小児、周産期厄療のような、採算性の

乏しい区療に自治体病院に代わって取り組んでいる、公共性・公益性のきわめ

て高い医療法人であり、その存続•発展を図ることは公益の増進に資する。

②教育の分野では学校法人が、福祉の分野では社会福祉法人が特定公益増進

1

6

社会医療法人に対する寄附金税制の整備

および非課税範囲の拡大等

社会医療法人に対して、次の措置を講じられたい。

社会医療法人を税法上の特定公益増進法人とし、これらに対して寄

1

)

付が行われた場合、寄付をした側については支出額の一定部分を所得

税法上の寄付金控除の対象および法人税法上の損金としていただき

たい。

社会医療法人が行う医療保健業は法人税法上の「収益事業」から除

2

)

外され非課税であるが、このうち附帯業務として行うものは例外的に

課税されている。社会医療法人の行う医療保健業をすべて「収益事業」

から除外し、非課税としていただきたい。

社会医療法人が「救急医療等確保事業の用に供する固定資産」に対

3

)

しては、固定資産税が非課税とされている。この非課税範囲の取扱い

が全国の市町村で必ずしも統一されていないため、通知等により範囲

を明示されたい。併せて、今後は非課税の範囲を「医療の用に供する

固定資産」全般に拡大していただきたい。

(区療法(昭和 2

3• 7• 3

0法律 2

0

5

)第4

2条の 2、所得税法(昭和 40• 3•

3

1法律 3

3

)第7

8条、所得税法施行令(昭和 4

0• 3• 3

1政令 9

6

)第2

1

7条

、

法人税法(昭和 4

0• 3• 3

1法律 3

4

) 第 7条、第 3

7条、別表第二、法人税法

施行令(昭和 4

0• 3• 3

1政令 9

7

) 第 5条第 1項第 2

9号、第 77条、地方税法

第 348条第 2項第 1

1号の 5、地方税法施行令(昭和 2

5• 7• 3

1政令 2

4

5

)第

5

0条の 3の 2、地方税法施行規則(昭和 2

9• 5• 1

3総令 2

3

)第1

0条の 7の

7関係)

[理由]

l

) ①社会医療法人は救急、へき地、小児、周産期厄療のような、採算性の

乏しい区療に自治体病院に代わって取り組んでいる、公共性・公益性のきわめ

て高い医療法人であり、その存続•発展を図ることは公益の増進に資する。

②教育の分野では学校法人が、福祉の分野では社会福祉法人が特定公益増進

1

6