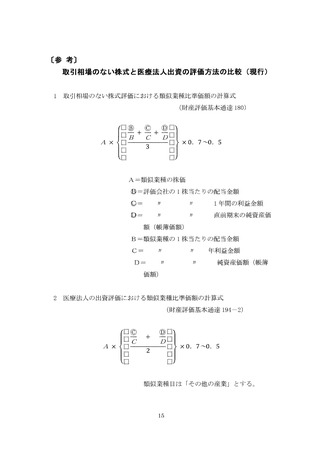

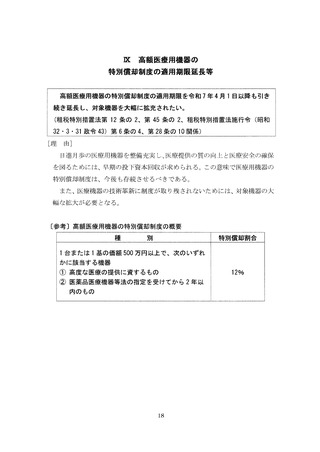

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (17 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

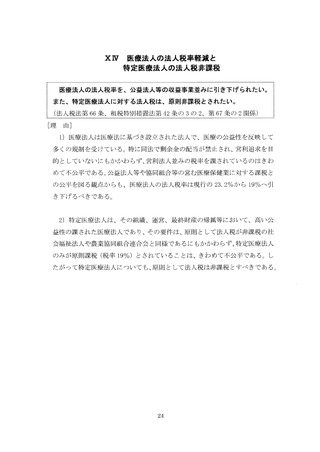

法人とされているが、社会区療法人がこれらに比して公益性において劣るとは

考えられない。

③社会医療法人を特定公益増進法人とすることにより、一般医療法人がこれ

らに移行することを促し、区痰の非営利性を徹底することは、今後の超高齢社

会を支えるためにぜひとも必要である。

2

) 医療法人の業務には病院、診療所の運営という本来業務に加え、匡療関

係者の養成や薬局の開設等の附帯業務があるほか、社会医療法人には広範な収

益業務が認められている。

法人税法上の「収益事業」から除外されているのは、このうち社会医療法人

の本来業務たる民療保健業だけであるが、附帯業務には巡回診療所やへき地診

療所の開設等も含まれるなど、公共性・公益性の面において必ずしも本来業務

に劣るとは言えない。

したがって、附帯業務の医療保健業も「収益事業」から除外すべきである。

3

) ①平成 2

1年度税制改正により「社会阪療法人が直接救急厄療等確保事業に

係る業務の用に供する固定資産」は、固定資産税が非課税とされたところであ

る。しかしながら、この非課税の範囲については、必ずしも全国の市町村で統

ー的な運用がなされておらず、本来非課税とされるべきものが課税されるなど

の混乱が生じている。これを解消するため、通知等により非課税の範囲を明示

し、全国の自治体の運用を統一していただきたい。

②社会厄療法人は法人単位で認定を受けるものであるため、認定対象とな

った施設以外の医療施設にも高い公益性が認められる。今後、非課税の範囲を

こうした区療施設全般に拡大していただきたい。

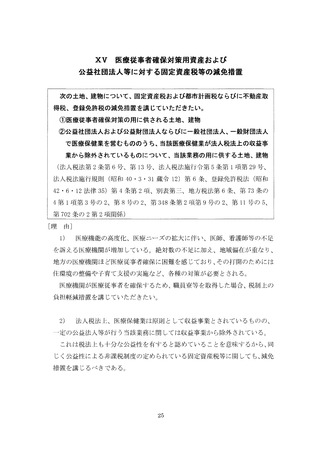

1

7

考えられない。

③社会医療法人を特定公益増進法人とすることにより、一般医療法人がこれ

らに移行することを促し、区痰の非営利性を徹底することは、今後の超高齢社

会を支えるためにぜひとも必要である。

2

) 医療法人の業務には病院、診療所の運営という本来業務に加え、匡療関

係者の養成や薬局の開設等の附帯業務があるほか、社会医療法人には広範な収

益業務が認められている。

法人税法上の「収益事業」から除外されているのは、このうち社会医療法人

の本来業務たる民療保健業だけであるが、附帯業務には巡回診療所やへき地診

療所の開設等も含まれるなど、公共性・公益性の面において必ずしも本来業務

に劣るとは言えない。

したがって、附帯業務の医療保健業も「収益事業」から除外すべきである。

3

) ①平成 2

1年度税制改正により「社会阪療法人が直接救急厄療等確保事業に

係る業務の用に供する固定資産」は、固定資産税が非課税とされたところであ

る。しかしながら、この非課税の範囲については、必ずしも全国の市町村で統

ー的な運用がなされておらず、本来非課税とされるべきものが課税されるなど

の混乱が生じている。これを解消するため、通知等により非課税の範囲を明示

し、全国の自治体の運用を統一していただきたい。

②社会厄療法人は法人単位で認定を受けるものであるため、認定対象とな

った施設以外の医療施設にも高い公益性が認められる。今後、非課税の範囲を

こうした区療施設全般に拡大していただきたい。

1

7