よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (21 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

X

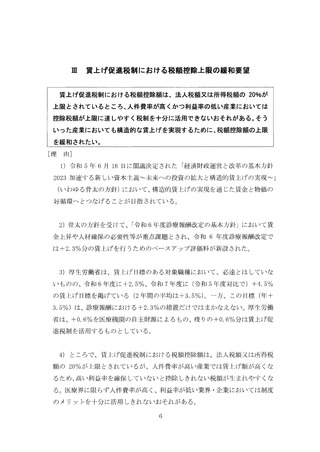

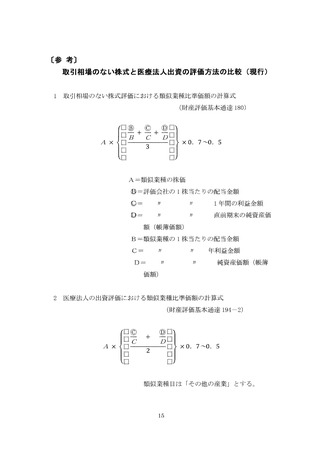

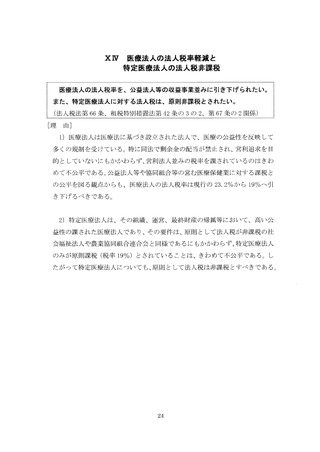

I 医療機関同士での再編による資産の取得を行った場合に

おける登録免許税及び固定資産税の軽減措置

地域医療構想を実現するための地域の医療機関同士の再編について、必要

な不動産の取得につき、登録免許税の軽減措置を継続するほか、固定資産税

の軽減措置を講じること。

[

理

由

]

地域厄療構想の実現においては、民間区療機関についても、地域厄療の重要な

担い手であるという点において、公立医療機関や公的医療機関とは何ら変わら

ないものである。また、公立・公的医療機関は当然に営利を目的としないが、医

療法人等の民間医療機関も営利を目的としない存在であり、医療機関は基本的

には非営利の開設主体によって運営がなされている。

しかしながら、資産の取得を行った場合において、基本的に非課税の公立・公

的医療機関と課税される民間医療機関の間には、地域に必要な医療を補完し合

っているにも関わらず、税の負担においては公平性が担保されていない状況で

ある。

医療機関同士での再編による資産の取得を行った場合における軽減措置につ

いては、登録免許税(令和 3年度税制改正)、不動産取得税(令和 4年度税制改

正)の軽減措置が創設された。これにより、民間厄療機関が再編により資産を取

得した場合において、税負担が緩和されたところである。

民間医療機関を含めて地域医療構想の実現を進めていくのであれば、公立・公

的梃療機関と民間医療機関の間において、税負担の公平性を担保することは当

然のことであり、区療機関同士で再編統合を行う際に必要な不動産の取得につ

き、登録免許税の軽減措置を継続するとともに、固定資産税についても、不動産

取得税と同様に軽減措置を講ずるべきである。

21

I 医療機関同士での再編による資産の取得を行った場合に

おける登録免許税及び固定資産税の軽減措置

地域医療構想を実現するための地域の医療機関同士の再編について、必要

な不動産の取得につき、登録免許税の軽減措置を継続するほか、固定資産税

の軽減措置を講じること。

[

理

由

]

地域厄療構想の実現においては、民間区療機関についても、地域厄療の重要な

担い手であるという点において、公立医療機関や公的医療機関とは何ら変わら

ないものである。また、公立・公的医療機関は当然に営利を目的としないが、医

療法人等の民間医療機関も営利を目的としない存在であり、医療機関は基本的

には非営利の開設主体によって運営がなされている。

しかしながら、資産の取得を行った場合において、基本的に非課税の公立・公

的医療機関と課税される民間医療機関の間には、地域に必要な医療を補完し合

っているにも関わらず、税の負担においては公平性が担保されていない状況で

ある。

医療機関同士での再編による資産の取得を行った場合における軽減措置につ

いては、登録免許税(令和 3年度税制改正)、不動産取得税(令和 4年度税制改

正)の軽減措置が創設された。これにより、民間厄療機関が再編により資産を取

得した場合において、税負担が緩和されたところである。

民間医療機関を含めて地域医療構想の実現を進めていくのであれば、公立・公

的梃療機関と民間医療機関の間において、税負担の公平性を担保することは当

然のことであり、区療機関同士で再編統合を行う際に必要な不動産の取得につ

き、登録免許税の軽減措置を継続するとともに、固定資産税についても、不動産

取得税と同様に軽減措置を講ずるべきである。

21